Savills voorspelt dat core- en core-plus-vastgoedbeleggers geen terugval zullen laten zien in hun zoektocht naar hoogwaardige kantoorgebouwen op belangrijke Europese CBD-locaties met een lage leegstand, zoals Berlijn, München, Parijs, Stockholm, Londen en Amsterdam.

De internationale vastgoedadviseur verwacht dat deze investeerders ook geïnteresseerd blijven in convenience retail en last-mile-logistiek in dichtbevolkte gebieden, evenals in hoogwaardige logistieke distributiecentra in markten met een grote of groeiende e-commerce-penetratie, zoals Nederland, Frankrijk, Duitsland, Spanje, Scandinavië en het Verenigd Koninkrijk. Meergezinswoningen blijven eveneens hoog op de agenda staan bij investeerders. De focus ligt daarbij op steden en regio's met een tekort aan aanbod, zoals in Nederland in de Randstad (Amsterdam, Rotterdam, Den Haag en Utrecht) en internationaal gezien in Stockholm, Parijs, Londen en een aantal Duitse steden.

Logistiek favoriet

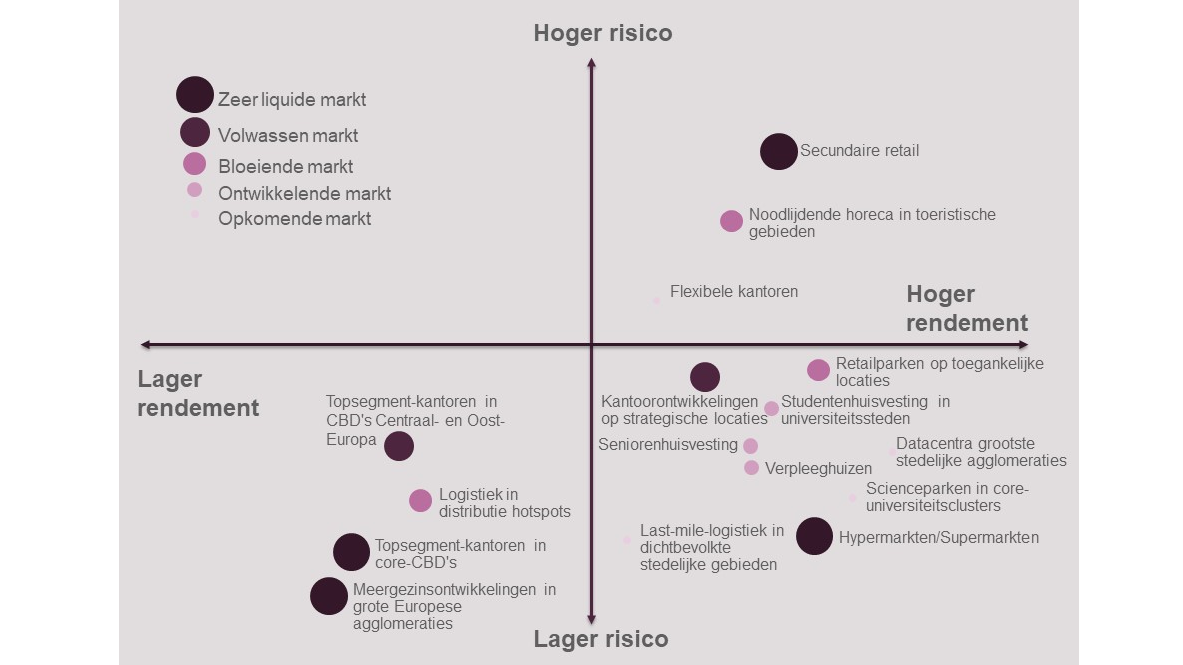

Savills’ topkeuzes voor value-add-beleggers zijn dit jaar logistieke ontwikkelingen in markten met tekort aan aanbod, zoals Scandinavië en Spanje. Ook categorieën met minder lange zekerheden, zoals de flexibele kantorenmarkt en studentenhuisvesting, die zich waarschijnlijk in de tweede helft van dit jaar zullen herstellen, zullen aantrekkelijk zijn voor dit beleggerssegment. Net als meergezinsprojecten in markten met een stijgende vraag naar huurwoningen, zoals Zuid- en Oost-Europa. Met het oog op de strengere milieunormen voor gebouwen die recent in een aantal Europese landen zijn ingevoerd, biedt ook de ‘vergroening’ van bestaande bouw over het algemeen aantrekkelijke investeringsmogelijkheden.

Alternatieve investeringen

Opportunistische beleggers zullen volgens Savills dit jaar wellicht kantoren kunnen herbestemmen tot woningen. Ook zouden ze interesse kunnen tonen in noodlijdend horecavastgoed in toeristische gebieden of alternatief gebruik voor slecht gepositioneerde winkelpanden. In de categorie ‘alternatieve investeringen’ is een van Savills’ topkeuzes voor 2021 het aanbod van science parken in Europese core-universiteitsclusters in Denemarken, Frankrijk, Duitsland, Zweden en Zwitserland. Andere topkeuzes in deze categorie zijn de gezondheidszorg, seniorenhuisvesting en verzorgingshuizen in landen met een vergrijzende bevolking en beschikbaar product, zoals Nederland, België, Finland, Frankrijk, Duitsland en Zweden. Ook zijn verouderde datacentra in markten met een sterke basis en een solide infrastructuur, zoals Amsterdam, Frankfurt, Parijs, Londen en Scandinavië, dit jaar waarschijnlijk aantrekkelijk.

Jan de Quay, Head of Investment bij Savills in Nederland, licht toe: ‘We verwachten dat de beleggingsactiviteit – in elk geval voorlopig – het hoogst zal zijn in core- en core-plus-producten, maar we verwachten ook een nieuwe golf gerichte kapitaalinvesteringen te zien als gevolg van onrust op de markt. De value-add beleggers die iets meer risico en rendement zoeken zien duidelijk de tekenen van een stagnerende markt met groeiende kansen. Als gevolg van terugtrekkende bewegingen van gebruikers in combinatie met banken die vorig jaar al hun marges vergrootten en bevoorschotting verlaagden, zullen eigenaren van kantoren, winkels en hotels in de loop van de komende maanden geleidelijk aan realistischer worden over de waarde van hun bezittingen, en zou dit meer verkopers moeten stimuleren om hun liquiditeit te ontsluiten door product op de markt te brengen.’

Jordy Kleemans, Head of Research & Consultancy bij Savills in Nederland, voegt hieraan toe: ‘Beleggers die bereid zijn om wat meer risico te nemen, kunnen ervoor kiezen om zich te committeren aan nieuwe ontwikkelingen, met als doel de cyclus in te stappen op de weg omhoog. Een kans hierbij vormt dat het financieringsklimaat voorlopig ongunstig blijft, waardoor bijvoorbeeld projectontwikkelaars al op zoek zijn naar alternatieve financieringsmogelijkheden. De basis voor nieuwe projecten blijft sterk, aangezien het aanbod nog steeds krap is en er weinig wordt gebouwd. De gemiddelde leegstand in Europa is met 6,3% voor kantoren en 5,3% voor de logistieke sector nog steeds bijzonder laag te noemen. De woningsector wordt beperkt door de stijgende arbeids- en bouwkosten. Slechts 3,7% van de woningen in Europa is na 2010 gebouwd, een gegeven dat ervoor zorgt dat deze sector ook dit jaar aantrekkelijk blijft.’