Ondanks Trump en vaderlands onbegrip voor beleggers, klinken op Beursplein 5 steeds meer stemmen die wijzen op een revival van beursgenoteerd vastgoed.

Gepubliceerd in PropertyNL Magazine nr. 5, 23 mei 2025

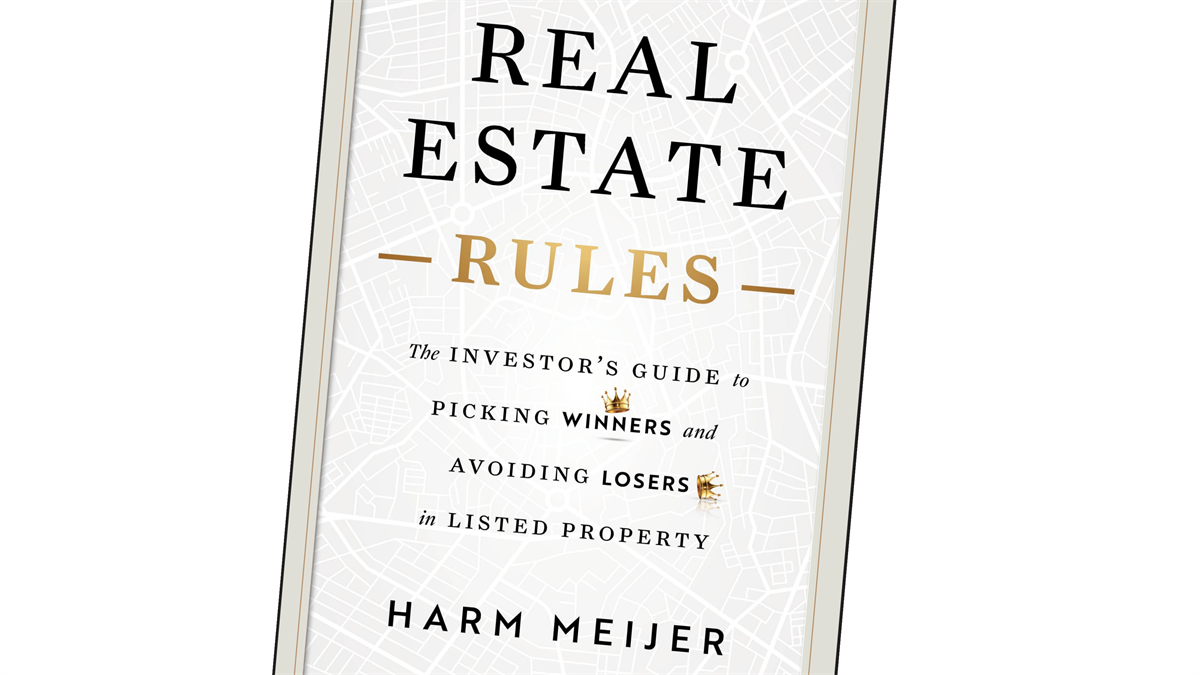

Harm Meijer huurde vorige maand Beursplein 5 af voor de presentatie van zijn boek ‘Real estate rules’, gevolgd door een paneldiscussie met vier topmannen in Nederlands genoteerd vastgoed, met in zaal alle grote beleggers en financiers.

De carrière van Meijer speelde zich voornamelijk af in de Londense City, waar hij ’s werelds meest gevierde vastgoedanalist werd. Hij werkte als vastgoedanalist bij JP Morgan en kreeg daar zes keer de hoogste ranking van het blad Institutional Invester en vijf keer de hoogste ranking van Extel. Inmiddels zit Meijer aan de andere kant van de tafel, waar de fund managers vertoeven. Hij is founding partner van Icamap, een fund manager met een sterke focus op genoteerd vastgoed.

Grof geschut

Het voorwoord van Meijers boek is van niemand minder dan de grootste vastgoedbelegger ter wereld, Blackstone. De naam Blackstone boezemt in beleggerskring mythisch ontzag in, maar de personen achter al die miljarden werken het liefst in stilte. Dat James Seppala, head of European Real Estate, de pen greep om een voorwoord te schrijven, mag dan ook een wonder heten.

Vanwaar dit grove geschut, met de topanalist zelf, de grote Nederlandse fondsen, de toplocatie van de effectenbeurs en als kers op de taart Blackstone? Eigenlijk zou het toch niet nodig hoeven te zijn: vastgoed is de grootste ‘investment asset class’, zo roept Seppala nog even in herinnering, maar er is ondertussen wel wat gebeurd.

Stof tot nadenken

De institutionele beleggers omarmden aanvankelijk de beursgenoteerde vastgoedfondsen. Na perioden om met vallen en opstaan zelf vastgoed te ontwikkelen, lokte de beurs. Nederland nam in de jaren zestig het voortouw met de fiscale beleggingsinstelling (fbi) – een variant op de succesvolle real estate investment trusts (REIT’s) in de VS. Met een Europese voorvechter (Epra) gloorde de hoop op een transparante, goed verhandelbare categorie genoteerde vastgoedfondsen. Die hoop werd geen werkelijkheid. De institutionele beleggers kozen massaal voor niet-beursgenoteerd vastgoed. In het kielzog overvleugelde zusje Inrev voor niet-beursgenoteerd vastgoed de Epra, met als dieptepunt de afschaffing van de fbi-status in Nederland, en een vlucht van fondsen uit Nederland naar België (Wereldhave en Vastned) en eerder naar Frankrijk (URW en Klépierre).

Hoe dit allemaal is gekomen en of het allemaal terecht was of niet, daar heeft Meijer veel meer verstand van dan enig ander, en zijn boek ‘Real estate rules’ geeft elke lezer stof tot nadenken. Zeer kort door de bocht: hij voorspelt een revival van beursgenoteerd vastgoed. Hij benoemt voordelen als liquiditeit, lagere beheerkosten, transparantie en in sommige landen fiscale voordelen.

Waarom nu? Meijer ziet alle seinen op groen staan vanwege de hoge kortingen – de koersen liggen ver onder de waarde van de onderliggende gebouwen. Meijer heeft veel deskundigheid opgebouwd door zelf achterliggende gebouwen te waarderen. Hij komt tot de conclusie dat direct vastgoed volatieler is dan de waarde weerspiegelt. De institutionele beleggers denken daar liefst niet te veel over na – je moet je ergens op baseren, dan toch het liefst op die taxateur met al zijn titels, die ook nog eens zijn krabbel zet onder zijn waarde-opinie.

Hinderlijke schommelingen

Institutionele beleggers ervaren de koersschommelingen juist als hinderlijk: hebben ze een mooie alternatieve beleggingscategorie vastgoed, dan gaat die zich gedragen als een zusje van gewone aandelen. De discussie over huidige en toekomstige waarde kun je alleen winnen met detailkennis van de potentiële huurstromen, zoals Meijer die heeft. Met zijn ervaring heeft hij een oordeel over een van de meest doorslaggevende waarden: de kwaliteit van het management. Speelt het management de bal of hebben ze niet door dat de doelpalen al op een ander veld staan?

Een concreet voorbeeld. Beurslieveling Unibail-Rodamco verloor zijn status door de overname van Westfield. Vaak is betoogd dat de Fransen hadden kunnen weten dat de megaovername een sof zou worden, omdat de geschiedenis van Westfield-eigenaar Lowy leert dat Lowy’s alleen verkopen op gunstige momenten voor de familie.

Meijer legt echter een verband tussen de mate van vreemd vermogen en de beurskoers. Na de kostbare aankoop van Westfield moest Unibail-Rodamco veel lenen. Na de deal werd Europa’s winkelfonds nummer twee, Klépierre (met veel Nederlands management van Corio), de nieuwe beurslieveling, mede door het hands-on management van Simon, dat URW ontbeert. Helaas voor de AEX: beide kemphanen hebben alleen nog een notering in Parijs.

Paneldiscussie

Nederland levert echter wel de gasten van Meijer: de topmannen van Eurocommercial, NSI, Vastned en de betrekkelijke nieuweling CTP.

Eurocommercial heeft de meest ervaren vastgoedfonds-bestuurder van Nederland, Evert-Jan van Garderen. Hij maakte naam door zijn fonds door de coronacrisis te loodsen. Eurocommercial was met een winkelcentrum in Bergamo, de zwaarst getroffen stad in Europa, uitermate kwetsbaar voor de epidemie. Van Garderen voorkwam paniek bij beleggers door het gebroken boekjaar te vervangen door anderhalf boekjaar – geen belegger morde en Van Garderen kon orde op zaken stellen.

Een andere interessante gast van Meijer was Maarten Otte, de gedreven rechterhand voor investor relations van CTP-oprichter Rémon Vos. Otte werkt en woont al jaren in Tsjechië, de bakermat van het succes achter logistiek fonds CTP. Hij spreekt Tsjechisch, maar communiceert binnen CTP vaak in een soort Neder-english. Otte is net zoals zijn baas een wandelende encyclopedie over Europese trends bij zijn huurders. Vos en Otte vliegen kriskras over de aardbol om te spreken met de logistieke bedrijven. De meeste IR-specialisten hebben voornamelijk lijntjes met analisten. Otte kan – net terug uit China – met ervaring van klanten spreken over wat de importheffingen betekenen voor zijn portefeuille: Chinezen zullen productie verleggen naar Europa. Als zijn beste deal ziet Otte de overname van een Poolse portefeuille in 2022 – een markt die tot dan toe gedomineerd werd door ontwikkelaars. CTP zet de 2,5 mln m² in als landbank voor langetermijninvesteringen.

Beurswijsheid

Aan tafel ook Bernd Stahli, de ceo van kantorenfonds NSI. Stahli is een voorbeeld van een directeur van een beleggingsfonds dat constant tegen de stroom in moet roeien. ‘Zijn’ kantoren waren al ver voor zijn aantreden uit de gratie, maar hij geeft niet op. Zo boekte hij in de crisis van 2021 toch de in zijn ogen beste deal tot nu toe, de aankoop van het kantoor van het failliete WeWork in Amsterdam.

Gevraagd naar zíjn beste deal, wijst de nieuwe Belgische ceo van Vastned Sven Bosman op het unieke bezit van winkels in high streets, maar als het om een specifieke deal moet gaan, denkt hij aan de herfinanciering van € 500 mln die Vastned zicht op de toekomst geeft.

Op de vraag wat zijn beste deal is, antwoordde Van Garderen met een beurswijsheid: ‘De beste deal is de deal die je niet doet.’ Overigens toonde Van Garderen zich niet bang om de gebaande paden te verlaten. Hij overtrad de beursregel dat een ceo zich niet mag uitlaten over de beurskoers. De markt heeft immers altijd gelijk. Van Garderen: ‘Onzin, het aandeel Eurocommercial is spotgoedkoop. Je moet eens kijken naar de gespreide kwaliteit van 1800 huurders in 24 winkelcentra in Europa. Kopen, dat aandeel!’

Zo kregen Eurocommercial, CTP, NSI en Vastned nog even een podium om hun aandeel op Beursplein 5 te promoten. Voordat het geld gaat rollen en de koersen gaan stijgen, is het echter raadzaam om eerst ‘Real estate rules’ van Harm Meijer aan te schaffen, maar ook dan is de conclusie: het beursgenoteerde vastgoed is bezig met een revival.

Real Estate Rules, door Harm Meijer. Uitgeverij: John Wiley & Sons, ISBN 9781394324859