Vier op de tien architectenbureaus beoordelen de marktsituatie als goed en de helft als redelijk. Daarmee is het beeld stabiel en gematigd positief vergeleken met het voorjaar.

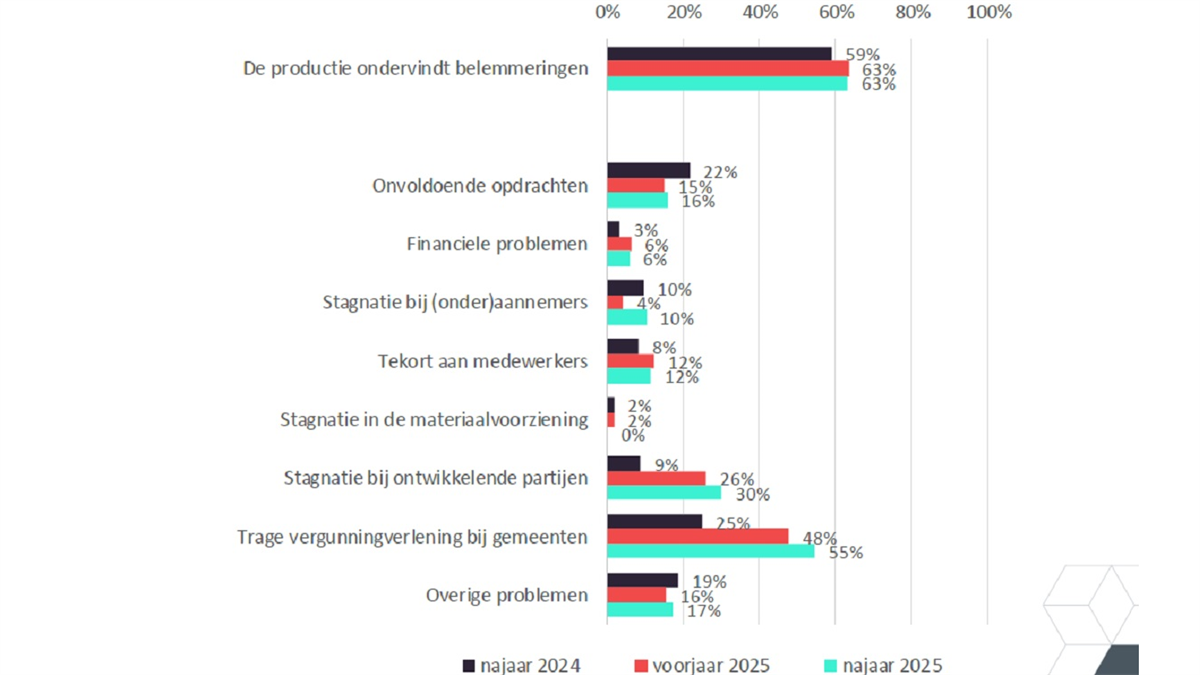

Dat blijkt uit de BNA Conjunctuurmeting najaar 2025, uitgevoerd door Panteia in opdracht van de Koninklijke Bond van Nederlandse Architectenbureaus (BNA). De productieontwikkeling is verdeeld: bij 27% van de bureaus is de productie in de afgelopen drie maanden toegenomen, terwijl bij een even grote groep sprake was van een daling. Tegelijkertijd ervaart bijna twee derde van de bureaus (63%) belemmeringen bij de productie. Dat aandeel is sinds het voorjaar van 2022 vrijwel onveranderd. De trage vergunningverlening door gemeenten wordt het vaakst genoemd als knelpunt, gevolgd door stagnatie bij ontwikkelende partijen.

De gemiddelde werkvoorraad bedraagt dit najaar 4,9 maanden, iets lager dan de 5,3 maanden in het voorjaar. Een vijfde van de bureaus beoordeelt de werkvoorraad als groot, terwijl 29% die als klein inschat.

Voorzichtig optimistisch

Vooruitkijkend is het beeld voorzichtig optimistisch. Voor het vierde kwartaal verwacht 30% van de bureaus een toename van nieuwe opdrachten, en voor heel 2025 voorziet 38% een stijging ten opzichte van het jaar ervoor. Daarmee zet de stijgende lijn zich voort die sinds 2023 zichtbaar is in de verwachtingen.

Ook de omzetverwachtingen bewegen mee: 39% van de bureaus verwacht een stijging over heel 2025, tegenover 20% die een daling voorziet ten opzicht van 2024. Daarnaast verwacht bijna 40% van de bureaus hogere tarieven, terwijl geen enkel bureau een tariefdaling verwacht. Het personeelsbestand blijft naar verwachting grotendeels stabiel, al verwacht bijna een vijfde van de bureaus groei.

Bureaus verwachten per saldo een toenemend belang voor alle typen opdrachten. Met name transformatie, renovatie, hergebruik en verduurzaming worden breed genoemd. Opdrachtgevers zoals projectontwikkelaars worden het vaakst gezien als groeimarkt, terwijl de helft van de bureaus niet actief is voor klanten in zorg en onderwijs.

Per marktsector zijn de vooruitzichten het meest positief voor woningbouw en gemengde projecten; traditioneel de sectoren waar veel bureaus in actief zijn.

Regeldruk groeit

Naast de conjuncturele cijfers is ook de regeldruk ondervraagd. De meeste belemmeringen worden ervaren bij vergunningverlening, milieuregelgeving en bezwaarprocedures. De administratieve lasten zijn hoog: ruim zes op de tien bureaus besteden 10% of meer van hun bedrijfsvoering aan het voldoen aan verplichtingen. Bij bijna een kwart van de bureaus is dat zelfs 20% of meer. Vooral kleinere bureaus zijn relatief zwaarder belast. Een ruime meerderheid (71%) verwacht dat de regeldruk in de komende twee jaar verder zal toenemen.

Uit de meting blijkt verder dat vier op de tien bureaus deelnemen aan Europese of Nederlandse aanbestedingen. Dat percentage loopt sterk uiteen per grootteklasse: bij bureaus met 5 fte of meer is dat 81%, bij kleinere bureaus slechts 22%. De belangrijkste redenen om niet (meer) deel te nemen zijn een gebrek aan capaciteit, hoge deelname-eisen en -kosten. Gemiddeld is 8% van de omzet afkomstig uit aanbestedingen; bij grotere bureaus ligt dit aandeel aanzienlijk hoger (16%) dan bij kleine bureaus (5%).

Gerelateerde artikelen: