Studentenhuisvesting is een stabiele markt, maar de grootste groeikansen verschuiven van Midden- naar Zuid- en Oost-Europa, met Griekenland als grote uitschieter. Een analyse van de PBSA-markt.

Gepubliceerd in PropertyNL Magazine nr. 5, 6, 29 mei 2026

Door Eduard Schaepman

De Europese markt voor purpose-built student accommodation (PBSA) is in de afgelopen tien jaar geëvolueerd van nicheproduct naar een volledig gevestigde asset class. Institutionele beleggers, pensioenfondsen en gespecialiseerde operators zien PBSA steeds vaker als een relatief defensieve, inflatiebestendige strategie met sterke langetermijnfundamenten.

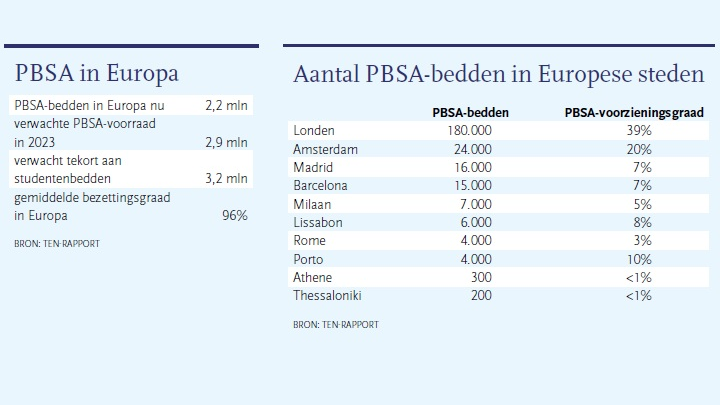

Het aandeel internationale studenten blijft toenemen, woningtekorten houden aan in grote universiteitssteden en studentenhuisvesting professionaliseert in hoog tempo. Europa beschikt momenteel over 2,2 mln PBSA-bedden, terwijl de vraag naar verwachting nog jaren ruim boven het aanbod blijft, waardoor de totale voorraad in 2023 richting 2,9 mln bedden zou kunnen gaan.

De Europese markt voor studentenhuisvesting is grofweg op te delen in drie categorieën: dominante volwassen markten, rising stars en laat-cyclus markten.

Dominante markten

In de meest professionele markten van Europa, meestal met een sterk universitair ecosysteem, een grote internationale studentenpopulatie en een ontwikkeld investeringsklimaat, is PBSA een volwassen en geïnstitutionaliseerde asset class. Dat geldt bijvoorbeeld voor het Verenigd Koninkrijk, Duitsland, Frankrijk, Nederland en Scandinavië, met name Denemarken en Zweden.

In deze landen is de institutionalisering hoog, met grote partijen zoals Greystar, Blackstone en grote pensioen-gedreven kapitaalstromen, via directe ownership, ontwikkelplatformen of operationele partnerships. De PBSA-penetratie is hier relatief vergevorderd. In het VK bijvoorbeeld vertegenwoordigt PBSA 27% van de totale studentenhuisvesting, een van de hoogste penetratiegraden in Europa. Ten slotte huisvesten deze landen veel van Europa’s meest aantrekkelijke studentensteden.

Doordat deze markten dominant en volwassen zijn, groeien ze echter minder hard dan nieuwere markten. Ze blijven relevant voor kapitaalallocatie, maar een groot deel van de ‘makkelijke groei’ is al gerealiseerd. De concurrentie tussen operators neemt toe en in sommige steden begint nieuw aanbod lichte druk uit te oefenen op bezettingsgraad en huurgroei.

Rising stars

In de tweede groep landen zijn de structurele drivers sterk, maar is het professioneel beheerde PBSA-aanbod nog beperkt. Dit zijn de markten waar beleggers steeds vaker het grootste ontwikkelpotentieel zien, zoals Spanje, Portugal, Italië, Polen en Griekenland. Hier is nog een gat tussen vraag en bestaand aanbod. In veel Zuid-Europese steden ligt de PBSA-voorzieningsgraad nog extreem laag vergeleken met volwassen Noord-Europese markten.

Spanje illustreert de kans bijzonder goed. Het aantal buitenlandse inschrijvingen nam hier met 77% toe in de afgelopen tien jaar, maar het aanbod blijft beperkt: 117.000 PBSA-bedden voor 622.000 studenten. Die mismatch verklaart de groeiende belangstelling van internationale beleggers en ontwikkelaars.

Hierdoor is de stroom van institutioneel kapitaal naar Zuid-Europa toegenomen. Partijen als Greystar, Hines en meerdere Canadees pensioen-gedreven investeerders hebben hun exposure in Spanje, Portugal en Italië uitgebreid, aangetrokken door de sterkere groei op de middellange termijn dan in volwassen markten.

Griekenland springt eruit

Binnen de rising-star markten is Griekenland mogelijk het meest sprekende voorbeeld van onbenut PBSA-potentieel. Het land staat nog aan het begin van zijn marktontwikkeling. Over de gehele Griekse markt zijn er momenteel slechts 500 PBSA-bedden, wat neerkomt op minder dan 1% van de studentenpopulatie. Voor een land met grote universiteitsknooppunten als Athene en Thessaloniki is dat uitzonderlijk laag.

Daardoor zijn Griekse studenten sterk aangewezen op informele huurmarktsegmenten, versnipperde particuliere verhuurders en ouder vastgoed. Voor investeerders en operators creëert dat een duidelijke first-mover kans. Strategisch gezien is Griekenland niet alleen een rising star – het is in feite een frontier growth market.

De laat-cyclus markt

Het VK is het duidelijkste voorbeeld van een markt waar PBSA al sterk ontwikkeld is en waar de groei begint te matigen. Het blijft veruit de grootste, meest liquide en meest geïnstitutionaliseerde PBSA-markt van Europa. Het VK profiteert van een wereldwijd erkend universitair systeem, een lang bestaande private student housing sector en diepe kapitaalmarkten.

De penetratie is in veel universiteitssteden echter al hoog, vaak boven 25%. De concurrentie tussen operators is toegenomen. Nieuwe projecten beginnen in sommige locaties bezettingsgraden uit te dagen en beperken de ruimte voor bovengemiddelde huurgroei. Daarnaast leiden betaalbaarheidsdruk en stijgende huren tot meer politieke en regulatoire aandacht.

Dit betekent niet dat het VK aan relevantie verliest. Integendeel: het blijft een hoeksteen van de Europese PBSA-sector. Maar voor beleggers die vooral groei zoeken in plaats van defensief inkomen, wordt continentaal Europa steeds aantrekkelijker.

Geografie van groei verandert

De Europese PBSA-markt doorloopt nu feitelijk drie fasen tegelijk. De dominante volwassen markten blijven Duitsland, Frankrijk, Nederland en Scandinavië, naast het VK. De rising stars zijn duidelijk Spanje, Portugal, Italië, Polen en Griekenland. En de laat-cyclus markt is in toenemende mate het VK, ondanks de blijvende dominantie.

Voor beleggers betekent dit dat de volgende PBSA-groeigolf minder waarschijnlijk uit Londen of Manchester komt, en eerder uit Athene, Madrid, Lissabon en Milaan.

Bezettingsgraden in Europa blijven uitzonderlijk sterk, rond 96%, wat onderstreept dat de vraag boven het beschikbare aanbod ligt. De komende tien jaar zal die vraag naar verwachting niet verdwijnen. Wat wél verandert, is de geografie van de kansen.

PBSA in Europa vertraagt niet. Het verschuift – naar het zuiden en het oosten.

Eduard Schaepman is Experience Maker bij The Experience Net

Porter en de Europese PBSA-markt

Het toepassen van Porter’s Five Forces op PBSA helpt te verklaren waarom de sector fundamenteel aantrekkelijk blijft – én waarom de groei geografisch verschuift.

(1) De dreiging van nieuwe toetreders is hoog. PBSA is operationeel specialistisch, maar er stroomt steeds meer institutioneel kapitaal in. Dat maakt toetredingsdrempels relevant, maar niet onoverkomelijk.

(2) De onderhandelingsmacht van huurders is laag. In veel Europese steden overstijgt de studentenvraag het aanbod nog steeds. In structurele tekortmarkten blijft de onderhandelingspositie van huurders beperkt.

(3) De onderhandelingsmacht van leveranciers is gemiddeld. Bouwkosten, grondbeschikbaarheid en development-expertise blijven belangrijke beperkende factoren – zeker in dichtbebouwde steden waar vergunningen en opleverrisico hoog zijn.

(4) De dreiging van substituten is gemiddeld. Studenten kunnen uitwijken naar de private huurmarkt of universiteitsgebonden huisvesting. Beide alternatieven zijn echter vaak beperkt, versnipperd of kwalitatief zwakker dan moderne PBSA.

(5) De concurrentie-intensiteit stijgt. Meer internationale operators, ontwikkelaars en kapitaalpartners betreden de sector, vooral in Zuid-Europa. De competitie neemt toe, maar ook de totale adresseerbare markt groeit.

Gezamenlijk wijzen deze krachten erop dat PBSA robuust blijft, maar dat beleggers steeds selectiever moeten zijn in geografie en timing.