Ondanks economische onzekerheid en een daardoor snel veranderende financieringsmarkt, heeft de vastgoedmarkt zich in het derde kwartaal van 2022 relatief goed ontwikkeld.

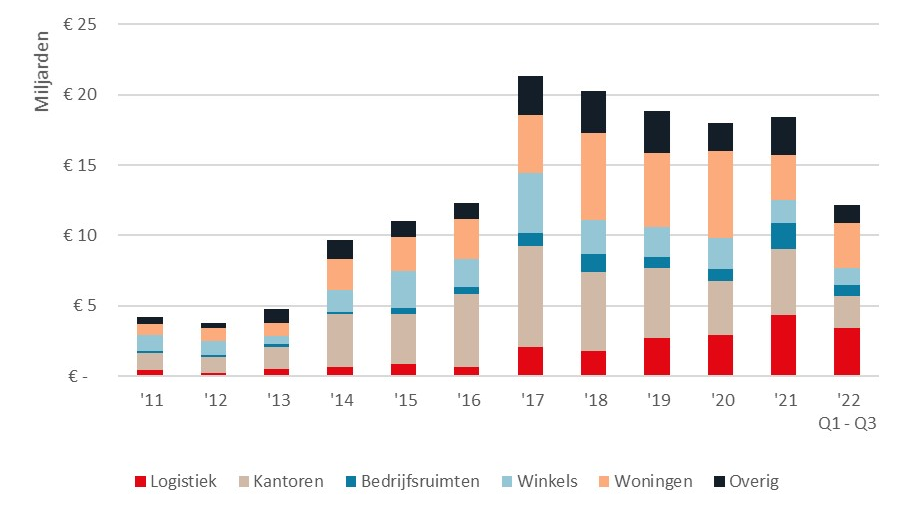

In het afgelopen kwartaal is in totaal € 4 miljard geïnvesteerd in vastgoed, het totale volume voor 2022 tot nu toe komt hierdoor uit op € 12,2 miljard. Dit is een stijging van 6% ten opzichte van dezelfde periode vorig jaar. Vanwege de aanhoudende krapte en het gebrek aan nieuwe ontwikkelingen in alle segmenten, blijven vastgoedprijzen vooralsnog vrij robuust. Dit constateert internationaal vastgoedadviseur JLL in de rapportages over het derde kwartaal van 2022.

Leegstand daalt naar historisch lage niveaus

De leegstand in de Nederlandse logistieke markt is opnieuw verder gedaald tot een niveau onder 1%. Dit is het resultaat van een sterk opnameniveau als gevolg van stockpiling, het aanleggen van voorraden door bedrijven, sinds de wereldwijde Covid-pandemie. De logistieke markt was opnieuw de sector met het hoogste investeringsvolume. In het derde kwartaal bedroeg dit circa € 1,04 miljard, 26% van het totale kwartaalvolume.

Ook het investeringsvolume in kleinschalige bedrijfsruimten blijft op een hoog niveau. Afgelopen kwartaal is € 180 miljoen geïnvesteerd in deze sector. Ondanks dat het opnameniveau voor het derde kwartaal op rij vertraagt, wordt de markt nog steeds geconfronteerd met een lage beschikbaarheid van gemiddeld 1,9%. De gemiddelde huurprijs is in de afgelopen 12 maanden met 14% gestegen en omdat toekomstige ontwikkelingen schaars zijn, verwacht JLL dat huren blijven stijgen.

Daling vertrouwen en hoge inflatie

De vastgoedmarkt vertoont nog voldoende gebruikersdynamiek, maar de hoge inflatie, stijgende rentes en het lagere vertrouwen zullen uiteindelijk gevolgen hebben voor de dynamiek op de gebruikersmarkten.

Op de kantorenmarkt steeg het totale opnamevolume op jaarbasis met circa 46%. Zelfs het pre-Covid-niveau is met bijna 10% overtroffen. Dit is te danken aan gebruikers die de wens om te verhuizen in 2020 en 2021 hebben uitgesteld vanwege onzekerheden rondom de pandemie. De daling van het vertrouwen en de stijging van de consumentenprijsindex zullen echter effect gaan hebben op de huuractiviteit in 2023.

Terwijl discussies over de ernst van de economische recessie de financiële en vastgoedsector domineren, hebben de CPI-prognoses een gemeenschappelijke trendlijn: de inflatie vertoont een piek in 2022, met naar verwachting een steile duikvlucht volgend jaar. Investeerders en gebruikers krijgen te maken met de gevolgen van de hoge inflatie door de indexatie van huur- en servicekosten. Met de tegelijkertijd sterk gestegen gas- en energieprijzen is het de vraag hoe actief gebruikers blijven nu de huurprijzen aanhoudend en fors stijgen.

Prijscorrecties onvermijdelijk

Hoewel de economische onzekerheid een uitgebreide risicobeoordeling vereist, is er momenteel nog voldoende liquiditeit en kapitaal in de markt. Het stijgen van de aanvangsrendementen en de vraagprijzen in de meeste segmenten, brengen de markt echter wel uit balans. De stijgende rentes vragen om een nieuw evenwicht, waarin prijscorrecties niet te vermijden zijn.

Een uitzondering hierop is de winkelbeleggingsmarkt. De retailsector heeft het verlies al genomen en het segment is na de tumultueuze Covid-periode aan het stabiliseren. Het totale winkelbeleggingsvolume bedroeg in het derde kwartaal van het jaar circa € 235 miljoen, een daling van circa 40% ten opzichte van dezelfde periode een jaar eerder. Dankzij een sterke eerste helft van het jaar is het volume in vergelijking met dezelfde periode vorig jaar met 46% gestegen naar een totaal van bijna € 1,26 miljard. Hoewel er ook sprake was van enkele huurdalingen, zijn de tophuren op de meeste toplocaties relatief stabiel gebleven. Dit laatste heeft vooral te maken met de impact van winkelsluitingen tijdens de Covid-19-pandemie waarin de huurprijzen een flinke deuk hebben opgelopen.