In Q2 2021 zag De Hypotheekshop een toename van hypotheken van meer dan € 1 mln en juist een afname van het NHG-segment. In april bereikte de hypotheekrente het laagste punt ooit (1,47%).

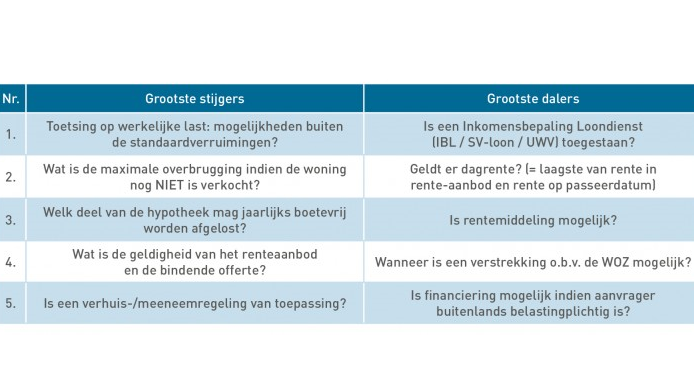

Ontwikkelingen op de woningmarkt hebben invloed op de keuze die consumenten maken voor een hypotheekproduct. De voorkeur voor bepaalde hypotheekvoorwaarden verandert daarom in de tijd. In de afbeelding staan de belangrijkste veranderingen in hypotheekvoorwaarden in het tweede kwartaal van 2021.

Het aantal hypotheekaanvragen van huizenkopers (starters en doorstromers, bron HDN) in het tweede kwartaal bleef hoog, en was in lijn met dat van de andere tweede kwartalen in de afgelopen vijf jaar (circa 70.000). Alleen vorig jaar – het begin van de corona-uitbraak – was het aantal nog een stuk hoger (circa 80.000). Door het krimpende woningaanbod stijgen de huizenprijzen momenteel erg hard. Mede daardoor is er een toename van hypotheken van meer dan € 1 mln en juist een afname van het NHG-segment. Overbieden en kopen zonder financieringsvoorbehoud worden steeds meer de norm; al willen niet meer alle kopers meedoen aan deze trends. Het grootste deel van de doorstromers kiest ervoor om eerst te kopen alvorens te verkopen. In deze verkopersmarkt is er daarom nog steeds het belang toenemen van hypotheekvoorwaarden als de maximale overbrugging op een nog niet verkochte woning, boetevrij aflossen op de hypotheek met de hogere verkoopopbrengst dan vooraf ingeschat en voldoende lange geldigheid van de offerte.

Toetsing op werkelijke lasten

Ongeveer drie jaar na herintroductie valt de toetsing op werkelijke lasten niet meer weg te denken. Onder voorwaarden kunnen bepaalde groepen gebruik maken van een lichtere inkomenstoetsing dan de standaard annuïtaire toets. Bij deze mensen is er dan sprake van een (gedeeltelijke) aflossingsvrije hypotheek met lagere maandlasten dan bij bijvoorbeeld een annuïteitenhypotheek. Vaak wordt de toets op werkelijke lasten toegepast bij zuiver oversluiten en bij (pre)senioren die verhuizen en een lagere nieuwe maandlast krijgen. Bij steeds meer geldverstrekkers kan deze lichtere toets – mits goed onderbouwd en verantwoord – ook in andere situaties worden gehanteerd.

Door de groei is de toetsing op werkelijke lasten inmiddels zelfs al in de top vijf beland van meest populaire hypotheekvoorwaarden. De top vijf bestaat verder uit de maximale overbrugging op een nog niet verkochte woning, lenen voor een consumptief bestedingsdoel (box 3), De geldigheid van een offerte en welk deel van de hypotheek dat jaarlijks boetevrij mag worden afgelost. Wellicht dat, met de toename van het aantal starters dat een deel aflossingsvrij sluit, in de toekomst ook starters gebruik zullen kunnen maken van de werkelijke lastentoets.

Hypotheekrente

Ondanks lichte verhogingen door geldverstrekkers, bereikte de hypotheekrente in het tweede kwartaal het laagste punt ooit. Het totaalgemiddelde van meerdere rentevaste perioden stond in april op 1,47%. Eind juni was dat 1,48% na enkele verhogingen die werden doorgevoerd in mei. Met een dergelijke lage rente en een gemiddelde renteduur van bijna 20 jaar voor nieuwe hypotheken, hechten veel consumenten waarde aan een (goede) verhuisregeling op hun hypotheek. Door de relatieve stabiliteit van de hypotheekrente in het tweede kwartaal waren dagrente en rentemiddeling minder gevraagd.

Expats

Door de toegenomen internationalisering is het aantal expats erg gegroeid. Evenals de grensarbeiders, komen zij in de zoektocht naar woonruimte nog wel eens uit bij de koop van een woning. Hoewel geldverstrekkers niet hetzelfde beleid hanteren, bestaan er in de basis goede mogelijkheden voor deze groepen. Als hoofdregel geldt in het geval van een buitenlands belastingplichtige vaak inkomenstoetsing zonder daarbij rekening te houden met de aftrek van hypotheekrente (box 3). Aanbieders kunnen zowel met als zonder NHG aanvullende voorwaarden stellen, zoals een vast dienstverband. Het inkomen dient op een enkele geldverstrekker na altijd in euro's te zijn.

Als de partner een hoger inkomen heeft en Nederlands belastingplichtig is, dan is er de mogelijkheid van een reguliere inkomenstoets. Daarnaast bestaat met België en Duitsland een belastingverdrag waardoor de fiscale behandeling van de eigen woning in Nederland geschiedt. Een aandachtspunt kan de werkgever zijn: aanbieders kijken soms kritisch naar branche, grootte en vestigingsland. Dit kan een reden voor afwijzing zijn, maar het beleid hiervoor is vaak niet in de gids opgenomen.

landschap van vastgoedinvesteringendinsdag 23 september")