Als de hypotheekrente stijgt is het budgettair belang voor de schatkist groter. Meer kopers van huizen maken er gebruik van en dat scheelt de staat inkomsten.

Gepubliceerd in PropertyNL Magazine nr. 9, 26 september 2025

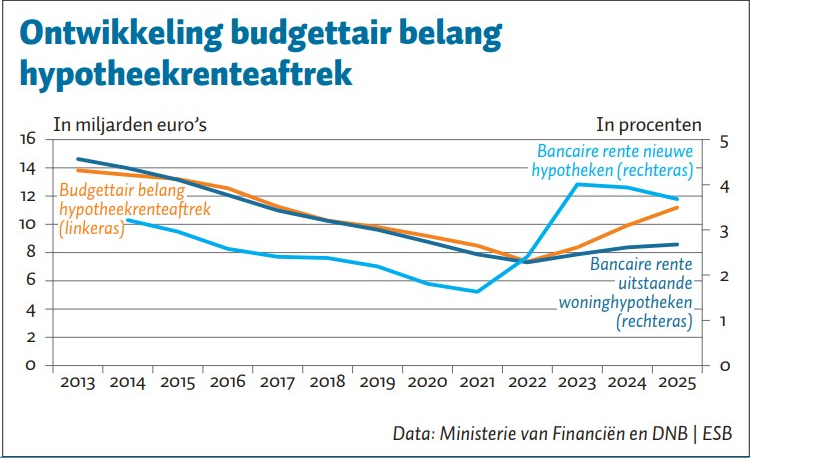

Na een afname sinds 2013 stijgen de totale gederfde belastinginkomsten vanwege de hypotheekrenteaftrek opnieuw sinds 2022. Vooral de gestegen rente op nieuwe hypotheken draagt hieraan bij. De hogere rente verhoogt bovendien de maatschappelijke kosten van een verdere afbouw van de hypotheekrenteaftrek.

De figuur toont dat tussen 2013 en 2022 het budgettaire belang van de hypotheekrenteaftrek in gederfde belastinginkomsten met 47% is gedaald van € 13,8 mrd naar € 7,3 mrd, vooral door de daling van de gemiddelde bancaire rente op uitstaande woninghypotheken. Hoe lager de hypotheekrente, des te lager de aftrek voor woningeigenaren. De hypotheekrente op uitstaande hypotheken daalde in deze periode van 4,6% naar 2,4%, een daling van bijna 50%. De gemiddelde rente op nieuwe hypotheken lag zelfs nog lager, omdat woningeigenaren hun hypotheek oversluiten om te kunnen profiteren van de lagere rente.

Naast de dalende rente speelde in deze periode ook de beleidsmatige afbouw van de hypotheekrenteaftrek een rol. Sinds 2013 geldt de hypotheekrenteaftrek alleen als minstens de helft van de hypotheek (annuïtair of lineair) wordt afgelost. Daarnaast is het aftrekpercentage tussen 2014 en 2023 afgebouwd van 52% naar 37% en wordt het sinds 2019 de Wet Hillen (aftrek bij geen of geringe eigenwoningschuld) afgebouwd.

Tussen 2022 en 2025 is het budgettair belang van de hypotheekrenteaftrek echter weer met 52% gestegen. Deze stijging volgt vooral de stijging van de hypotheekrente op nieuwe hypotheken. De gemiddelde rente op uitstaande hypotheken in die periode steeg slechts met 17%. Bij een stijgende hypotheekrente sluiten minder woningeigenaren hun hypotheek over, daarom blijft de gemiddelde rente op uitstaande hypotheken achter op de gemiddelde rente op nieuwe hypotheken.

Wat ook niet helpt, is dat de beleidsmatige afbouw van de hypotheekrenteaftrek de laatste jaren is gestagneerd. Bovendien bemoeilijkt een hogere rente – met name op nieuwe hypotheken – de afbouw van de regeling. De inkomenseffecten bij de meest getroffen groep – woningkopers met nieuwe hypotheken, zoals starters – zijn immers groter bij een hogere rente. Het optimale moment om de hypotheekrenteaftrek verder te hervormen lijkt daarmee gepasseerd.

Dit artikel van Nils Verheuvel (SEO Economisch Onderzoek) is eerder verschenen op www.esb.nu