De sterk gestegen hypotheekrente maakt het kopen van een woning voor veel starters onhaalbaar. Het gevolg is een groeiende vraag naar huurwoningen, meldt CBRE op basis van recent onderzoek.

De hypotheekrente is de afgelopen twee jaar sterk gestegen door de rentestijgingen van de ECB, wat de maandelijkse lasten voor nieuwe huizenkopers verhoogt. In Nederland zijn deze kosten in 2023 in Amsterdam gestegen tot gemiddeld € 2.386 en in Rotterdam tot gemiddeld € 1.684, waardoor het kopen van een woning voor velen starters onbereikbaar is geworden. Ondanks een verwachte lichte daling van de hypotheekrente, zullen de kosten waarschijnlijk niet dalen vanwege het aanhoudende woningtekort, waardoor huizenprijzen in Nederland naar inzicht van CBRE in de komende drie jaar met 5,1% stijgen terwijl dit gemiddeld in Europa naar verwachting met 2,7% is.

Doorstroming loopt vast

De relatieve stijging van de kosten om een huis te kopen veroorzaakt volgens CBRE inmiddels in heel Europa een verschuiving in de vraag naar woningen naar de huurmarkt. Huren is in de meeste Europese steden, met de gestegen hypotheekrente, inmiddels goedkoper dan het kopen van een vergelijkbare woning. Nieuwe fiscale maatregelen maken het echter in Nederland minder aantrekkelijk voor grote beleggers om te investeren in huurwoningen, maar de vraag neemt juist toe door het buiten bereik raken van koopwoningen.

“Dit betekent niet zozeer dat huishoudens in een koopwoning nu overstappen naar een huurwoning, maar dat mensen vooral langer blijven of moeten blijven wonen in een huurwoning. Met als gevolg dat de doorstroming ook op de huurmarkt vastloopt”, stelt Frank Verwoerd, hoofd Research bij vastgoedadviseur CBRE.

Wet betaalbare huur

Dit woningtekort zal in Nederland niet minder worden door de desastreuze gevolgen van de nieuwe belastingregeling van staatssecretaris van Rij om de renteaftrek tot 1 miljoen euro bij de winstbelasting te schrappen, stelt CBRE. ‘Ook de Wet betaalbare huur vanuit demissionair minister De Jonge, die deze week voor ligt in de Eerste Kamer , zorgt de komende jaren juist voor een forse daling van het beschikbare huuraanbod en verslechtert daarmee de situatie op de huurmarkt.’

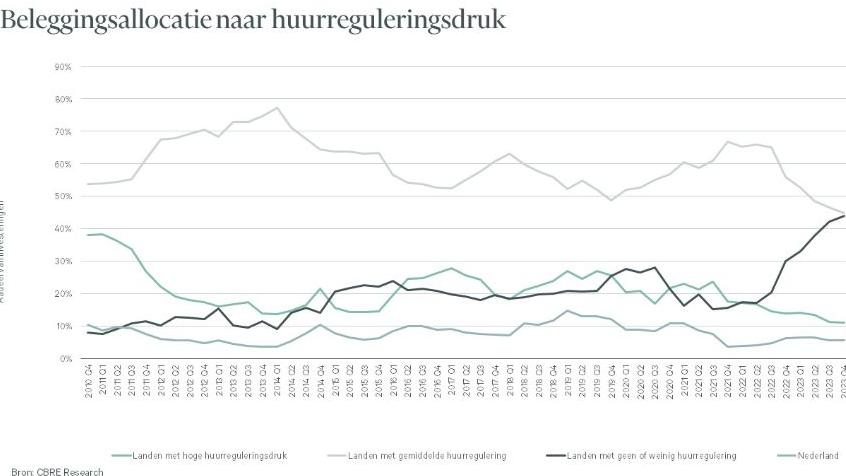

Data van CBRE laat zien dat landen met beperkte of geen regulering op de woningmarkt een sterke toename van investeringen in woningen zien, terwijl deze landen tegelijkertijd ook een beperkte groei van de huurprijzen tonren. Juist deze investeringen zijn hard nodig voor het mogelijk maken van een goed functionerende doorstroming in de woningmarkt, aldus CBRE.

Catalonië ons voorland?

Tegelijkertijd wordt er in veel Europese lidstaten hevig gediscussieerd over het invoeren van huurprijsregulaties, met als doel de huurwoningmarkt betaalbaarder te houden. Verwoerd: “We zien in zowel Catalonië als in Nederland dat het beschikbare aanbod van huurwoningen terugvalt. Beleggers trekken zich terug uit de woningbeleggingsmarkt, terwijl door de huurprijsregulaties in beide landen, de vraag naar dit soort woningen juist verder toeneemt. In onze ogen is er te weinig aandacht voor deze neveneffecten.”

In Catalonië kiezen beleggers daarnaast vaak voor tijdelijke contracten, omdat ze hiermee de regulering kunnen ontlopen. Dit is opgelopen van circa 15% van de contracten tot bijna 50% van de contracten. Echter zijn huurders die zekerheid zoeken hier juist niet bij gebaat.

“Kort gezegd kan reguleren op korte termijn bijdragen aan een betere betaalbaarheid van een deel van de bestaande huurwoningmarkt. Op de lange termijn leidt het juist tot een reductie aan investeringen in de huurwoningmarkt, investeringen die juist nodig zijn om de balans op de huurwoningmarkt terug te brengen. Daarbij zorgt regulering voor een lagere doorstroming en verslechterde werking van de woningmarkt als geheel en kan het op termijn de kloof tussen arm en rijk juist vergroten”, aldus Verwoerd.

Gerelateerde artikelen: