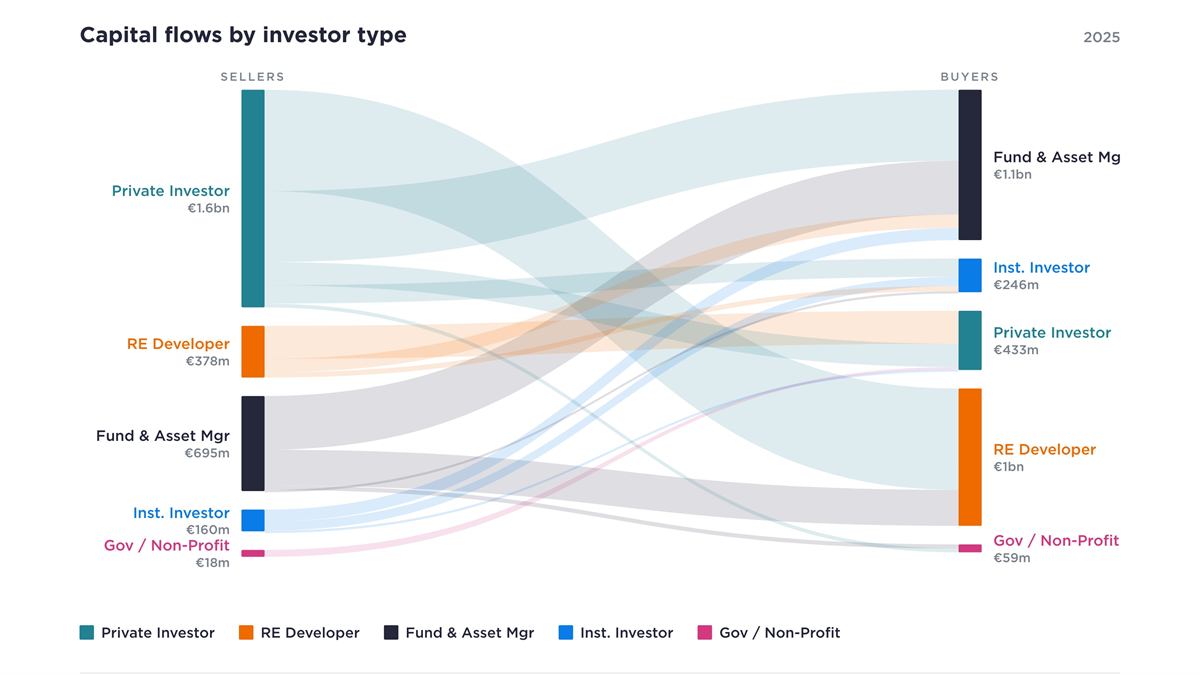

Volgens Savils stroomt kapitaal in de logistieke vastgoedmarkt steeds vaker van private investeerders naar ontwikkelaars. Vorig jaar was dat goed voor ruim een kwart van het investeringsvolume.

Savills bracht in kaart hoe kapitaal door de Nederlandse logistieke vastgoedmarkt stroomt. Fund- & assetmanagers waren in 2025 met 38,7% van het aankoopvolume nog altijd de grootste kopersgroep in die markt, maar de route van private investeerders naar ontwikkelaars was met 26,1% van het investeringsvolume voor het eerst de grootste afzonderlijke kapitaalstroom in de markt. 'Daarmee verschuift kapitaal steeds vaker via ontwikkelaars, die locaties verwerven, herontwikkelen en positioneren voor de volgende investeringscyclus.'

Nieuw patroon

Volgens Savills stroomde logistiek vastgoed jarenlang voornamelijk van private investeerders naar fund- en assetmanagers. 'In de periode 2020-2022 was deze kapitaalstroom goed voor 37,3% van het totale investeringsvolume en daarmee veruit de belangrijkste route waarlangs kapitaal door de markt bewoog. Sinds 2023 tekent zich echter een nieuw patroon af. De kapitaalstroom van private investeerders naar ontwikkelaars groeide van 5,9% van het totale marktvolume in de periode 2020-2022 naar 19,7% in de periode 2023-2025. In 2025 werd deze stroom zelfs de grootste afzonderlijke kapitaalstroom in de Nederlandse logistieke vastgoedmarkt.'

Meer dan de ontwikkelaarsrol alleen

Volgens Niek Poppelaars, head of Logistics & Industrial bij Savills, kopen ontwikkelaars niet alleen locaties met herontwikkelingspotentieel, maar voegen ze ook steeds vaker bestaande logistieke gebouwen toe aan hun beleggingsportefeuille. 'Daarmee spelen zij een steeds bredere rol in de markt dan de traditionele ontwikkelaarsrol alleen.' De verschuiving vond plaats tijdens een periode van forse herprijzing. Prime yields stegen van 3,15% in 2021 naar circa 4,75% begin 2026, als gevolg van de stijgende rente en hogere financieringskosten. Daardoor daalde het investeringsvolume van recordniveaus boven de € 4 mrd per jaar tussen 2020 en 2022 naar € 2,8 mrd in 2025.

Volgens Savills lijkt de herprijzingsfase inmiddels grotendeels achter de rug. 'Institutionele beleggers keren terug naar de markt. Hun aandeel in het aankoopvolume daalde naar een dieptepunt van 38,7% in 2025, maar herstelde zich in 2026 tot op heden tot 78,8% van het totale aankoopvolume. Herontwikkeling, brownfieldstrategieën en het upgraden van bestaande logistieke locaties staan de komende jaren centraal. 'De veranderende kapitaalstromen laten zien dat marktpartijen zich al voorbereiden op die volgende fase.'