In Nederland zijn de kantoorhuren sinds Q1 2020 met 13,9% gestegen en zullen deze naar verwachting de komende vijf jaar verder stijgen.

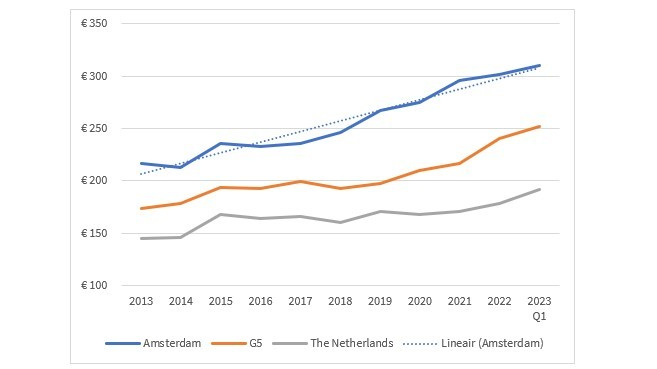

In de vijf grootste kantorenmarkten van Nederland – Amsterdam, Rotterdam, Utrecht, Den Haag, Eindhoven (G5) – is de gemiddelde gerealiseerde huurwaarde voor verhuurtransacties (groter dan 500 m²) sinds Q1 2020 met 19% gestegen. In het eerste kwartaal van 2023 bereikte de gemiddelde huurprijs in de G5 een record van € 252 per m² per jaar, schrijft JLL.

Inflatie drijft de kosten op, vooral voor nieuwbouw met ontwikkelaars en verhuurders die dit doorberekenen bij nieuwe contracten. Naast de inflatie zijn er echter ook andere factoren die maken dat ze prijzen stijgen.

Waarom stijgen de huren?

Uit huurtransacties blijkt dat er meer belangstelling is voor hoogwaardige kantoorruimte. Dit komt deels doordat bedrijven de aantrekkingskracht van een gezamenlijke ruimte voor hun personeel moeten benadrukken om mensen terug te lokken van het thuiswerken. Bovendien is de ESG-agenda nu meer dan ooit een cruciale variabele, aangezien steeds meer bedrijven ambitieuze doelen stellen. Recente zoekopdrachten ondersteunen het beeld dat er nog steeds behoefte is aan (nieuwe) kantoorruimte, maar dat de vraag zich door de strenge eisen concentreert rond een klein deel van de totale voorraad. Dit komt tot uiting in de huurprijzen, waarbij het grootste deel van de stijging veroorzaakt wordt door de modernste kantoren, met de beste uitrustingen en ultramoderne systemen.

Dit heeft geresulteerd in een grote vraag naar nieuwbouw, renovatie en zelfs bestaande topkantoren op toplocaties. Naast het toegenomen belang dat wordt gehecht aan de bouwkwaliteit, blijft de locatie van groot belang: een uitstekende bereikbaarheid, voorzieningen en een mix van functies die zorgen voor levendigheid maken het kantoor aantrekkelijk voor gebruikers. De kantoorhuren op locaties die aan deze eisen voldoen vertonen een stijgende lijn. Voorbeelden van gebouwen die hiervan profiteren zijn de Donna op Strijp-S in Eindhoven, WTC Tower Ten op de Zuidas Amsterdam en The Cath en Central Park in Utrecht Centrum.

Stijgen de huren overal?

Hoewel er veel vraag is naar de beste kantoorruimte, wordt de kwaliteit van het aanbod belemmerd door een beperkte ontwikkelingspijplijn. Hoewel de huren hier stijgen, valt te verwachten dat dit buiten de G5 minder het geval zal zijn. Buiten de G5 zijn er weinig gebouwen opgeleverd en de pijplijn blijft beperkt. In gemeenten die normaal gesproken afhankelijk zijn van de verhuismarkt (zoals Tilburg) zijn er binnen de gemeentegrenzen niet genoeg kantoren beschikbaar die aan de eisen voldoen, wat leidt tot negatieve huurdersmigratie.

Bewoners die graag willen verhuizen, hebben weinig keuzemogelijkheden en zijn beperkt in de mogelijkheid om bij het zoeken naar nieuwe huisvesting de kwaliteit van hun kantoorruimte te verbeteren. Dit is niet onderhandelbaar, gezien de kosten van verhuizing en een nieuwe inrichting. In sommige gemeenten blijven bedrijven zitten in hun verouderde kantoorruimte bij gebrek aan betere alternatieven. Doordat het direct beschikbare aanbod vergelijkbaar is met hun huidige kantoorruimte, zullen zij eerder voor verlenging kiezen, wat een negatieve invloed heeft op de gebruikersdynamiek en de ontwikkeling van de huurwaarde.

Verwachtingen

In de komende 5 jaar loopt in Nederland ongeveer 1,6 mln m² aan huurcontracten in B/C- kantoren af; veel van deze gebruikers zullen proberen te upgraden naar A-ruimte. De vraag naar kwaliteit verandert fundamenteel binnen bedrijven. Bedrijven streven steeds vaker naar een CO2-uitstoot van 0, wat zorgt voor een grotere noodzaak om vastgoed koolstofarm te maken. Het aantal bedrijven dat zich aanmeldt voor Science Based Target Initiatives (SBTi) is in twee jaar tijd verzesvoudigd en dit zal alleen maar toenemen. Die bedrijfsdoelen overtreffen zelfs de huidige kwaliteit die beschikbaar is in belangrijke central business districts in heel Nederland.

Zo overtreffen in Amsterdam de aflopende huurcontracten van de grote corporates en de ambities van SBTi’s (200.000 m² in 2023–2026) het beschikbare aanbod ruimschoots. Slechts 40% kan in theorie worden opgevangen door nieuw, kwalitatief hoogstaand, op ESG gericht toekomstig aanbod dat gepland staat voor levering in 2023–2026.

Het gebrek aan substantiële geschikte voorraad zal de concurrentie blijven vergroten en verdere huurgroei stimuleren. Voor de nabije toekomst blijft de pijplijn voor kantoorontwikkeling in Nederland beperkt en zal deze ook ernstige vertraging oplopen, mede door de val van het kabinet.