Na twee jaar van stevige afwaarderingen lijkt het dieptepunt in de Nederlandse vastgoedmarkt voorbij. De waarde van institutionele vastgoedportefeuilles stabiliseerde in 2024 en laat in de eerste helft van 2025 op diverse fronten weer lichte groei zien.

Gepubliceerd in PropertyNL Magazine nr. 10, 24 oktober 2025

De opleving van de institutionele vastgoedportefeuilles lijkt nog wel broos, maar de toon is voor het eerst in jaren weer optimistisch. Een belangrijke factor is de rente, die na scherpe stijgingen in 2023 weer ging dalen. Dat zorgde voor een zachte landing, gekoppeld aan een ondanks alle onzekerheden groeiende economie, die gepaard gaat met meer vertrouwen en meer vraag naar (huur van) vastgoed. Naast die ontwikkelingen schetste CBRE in zijn vooruitblik op 2025 ook een nieuwe realiteit, waarbij gaandeweg een lager prijsniveau van vastgoed over de volle breedte van de markt wordt geaccepteerd. En als de eerste verkopende beleggers over hun schaduw heenstappen, volgen er snel meer. Verder herstel ligt daardoor in het verschiet, ervan uitgaande dat met name institutionele beleggers met een langere horizon ook zullen aansluiten. ING verwacht een stabilisatie van de prijzen op een lager niveau, met mogelijk lichte stijgingen.

Een kanttekening die PwC maakt, is dat de spread – de rentemarge tussen opbrengsten en financieringskosten – wel onder druk staat.

Dip of geen dip?

De voorspellingen worden echter niet altijd bewaarheid. Vorig jaar staken beleggers volgens MSCI-cijfers € 11,2 mrd in commercieel vastgoed, en dat was 21% meer dan in 2023. In de eerste helft van dit jaar zijn de beleggingen in Nederlands commercieel vastgoed alweer met 19% ingezakt, vooral doordat industrieel vastgoed maar de helft aan nieuw investeringskapitaal aantrok vergeleken met de eerste zes maanden van 2024. EU-breed gingen de investeringen ook omlaag, maar dan met een mildere 7%.

Niet iedereen beschikt over dezelfde cijfers, blijkt wel uit de halfjaar-update van het zo positief gestemde CBRE: die ziet een plus van 9% in de investeringen, met vooral een sterke groei in de retailmarkt. Woningen maken inmiddels 38% van de investeringen uit onder impuls van de uitpondgolf.

Het totale transactievolume in de Nederlandse vastgoedmarkt is in 2024 op basis van leverdatum volgens Stivad-cijfers met 42% gestegen naar € 15,3 mrd, tegen € 10,8 mrd in 2023. Kanttekening is dat het volume naar overeenkomstdatum aanmerkelijk minder hard is toegenomen: met 25% tot € 12,8 mrd. Dat is een indicatie dat de markt gaandeweg minder optimistisch is geraakt door de onzekerheden in de woningmarkt en de economie en door oplopende rente.

Segmenten waar je volgens de grote adviseurs als vastgoedbelegger in elk geval in moet zitten, zijn de premium-kantoren en de prime logistics. In de retail is het beeld niet eenduidig, maar ook daar lijken de wat meer in het hogere segment opererende convenience centers het meest waardevast.

Pensioenfondsen

Volgens cijfers van DNB hadden pensioenfondsen eind 2024 voor € 160,6 mrd aan vastgoedbeleggingen op de balans staan. Bij de fondsen stond het rendement in 2023 overwegend in de min. In 2024 geldt dat alleen nog voor de pensioenfondsen van Shell en Philips, die beide een lichte krimp in de portefeuille noteren.

BPF Bouw heeft het beheer van de vastgoedportefeuille uitbesteed aan dochter Bouwinvest en is gezien de binding met de bedrijfstak het fonds dat in vergelijking met de soortgenoten veruit het grootste deel van het kapitaal in vastgoed steekt. Wel is de allocatie licht naar beneden bijgesteld, ten gunste van staatsobligaties en aandelen. 58% van het vastgoed staat in Nederland.

Met een portefeuille van € 13,6 mrd kan BPF Bouw niet opboksen tegen de (veel grotere) pensioenfondsen ABP en Zorg en Welzijn, maar de waarde van het in vastgoed belegde vermogen steeg in 2024 wel sterker dan bij de twee grote broers. De grootste waardestijging zien we echter bij Horeca & Catering, traditioneel het fonds met de meeste deelnemers en het kleinste premievolume. Altera en Bouwinvest beheren het deel van de vastgoedportefeuille dat uit woningen en winkels bestaat (zo’n € 900 mln), Northern Trust ontfermt zich over het beursgenoteerde vastgoed.

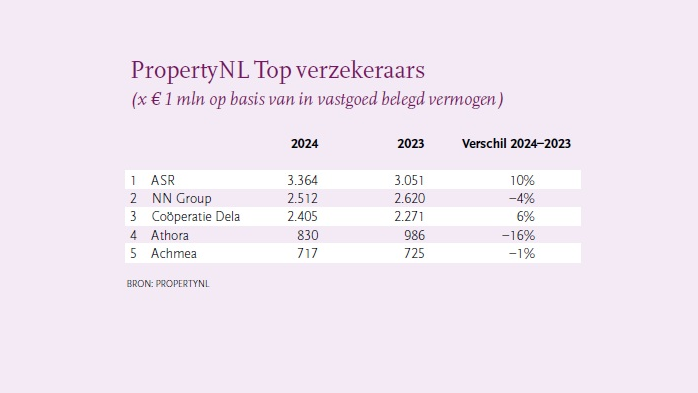

Verzekeraars

Van verzekeraars is bij DNB alleen bekend wat zij in directe vastgoedbeleggingen hebben gestoken. Dat was eind 2024 € 4,4 mrd. Veruit de grootste vastgoedportefeuille is in handen van het inmiddels door ASR overgenomen Aegon Leven: die is ruim € 2 mrd groot.

De verzekeraars hebben relatief bescheiden vastgoedportefeuilles. ASR groeit met 10% doordat het eerdergenoemde Aegon is opgegaan in het concern. Athora, waar onder meer Zwitserleven onder valt, noteert een daling van 16%, onder meer door negatieve herwaarderingen en verkoop. Vanuit het Reaal-verleden bezat het concern nog een kantoor in Alkmaar, maar dat werd in 2024 voor minder dan 20% bezet door eigen medewerkers. Daarom is het pand gereclassificeerd als beleggingsvastgoed en gewaardeerd op € 14 mln. De waarde is echter op nul gezet, omdat het pand eind van het jaar is verkocht. Athora heeft kantoren, logistiek en winkelpanden in portefeuille. Er zijn zes locaties, goed voor een bedrag van € 131 mln, die niet meetellen in de waardering omdat ze vallen onder de kwalificatie ‘held for sale’. In totaal verkocht Athora bovendien € 39 mln aan vastgoed. Aan de investeringskant stond daar maar € 1 mln tegenover.

Ook bij NN Group kromp de portefeuille, doordat de investeringen van € 114 mln niet opwogen tegen het totaal van € 206 mln dat aan vastgoed van de hand werd gedaan. Daar komt dan nog een waardeverlies van € 13 mln bij op de totale portefeuille, al is dat al een pak beter dan de waardevermindering van € 276 mln die NN in 2023 moest slikken.

Fondsen en asset managers

Bij de niet-genoteerde fondsen valt direct de sterke waardedaling van 36% op bij PGGM, die ook doorwerkt in het bedrijfsresultaat: dat belandt in de min. Het gaat om een bijzondere waardevermindering die verband houdt met een geplande verhuizing van Zeist naar Utrecht. De afschrijvingstermijn is sterk verkort, van grosso modo 25 jaar naar de termijn totdat de verhuizing zal plaatsvinden. Het betreft dus feitelijk eigen vastgoed, maar dat staat toch als beleggingsobject te boek. PGGM heeft namelijk als vermogensbeheerder de economische eigendom, maar de coöperatie PGGM is de juridische eigenaar.

Veruit de grootste partij is het internationale CBRE IM, waarvoor de cijfers uit de internationale rapportages zijn gehaald en vervolgens zijn omgerekend van dollars naar euro’s. Vanwege die koersgevoeligheid is de portefeuillewaarde per ultimo juni een stuk lager uitgepakt. De dollar beleefde in de eerste helft van 2025 een van de slechtste jaarhelften ooit, met een koersdaling van 11%. Bij gelijkblijvende waarde zou de portefeuille van CBRE IM

dus op € 149 mrd zijn uitgekomen.

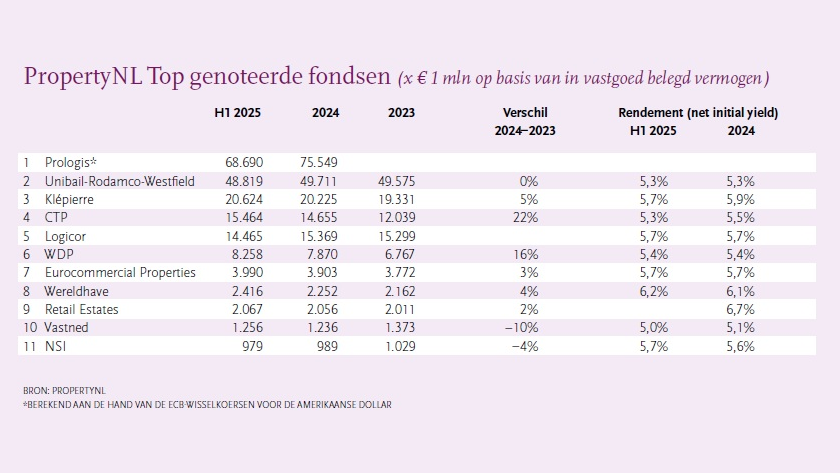

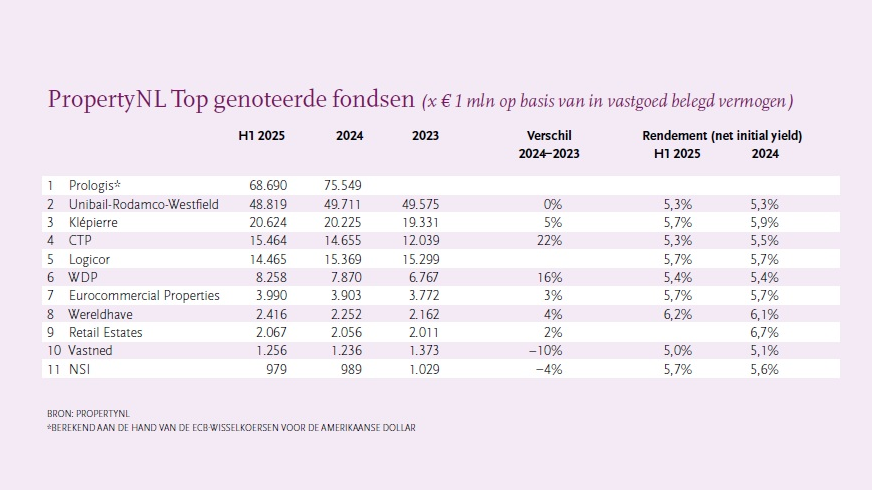

Beursgenoteerde fondsen

De rendementen van de fondsen ontlopen elkaar niet veel, maar in de portefeuilleomvang zien we hier en daar wat uitschieters. Logistiek specialist CTP vergroot zijn portefeuille met bijna een kwart, doordat voor € 1,2 mrd aan opgeleverde projecten is toegevoegd. Bovendien leverde een herwaardering nog eens een half miljard aan extra waarde op. WDP groeit ook, door acquisities in Roemenië en Frankrijk, waar de portefeuille werd verdubbeld. Begin 2025 kwam daar nog eens de iconische Renault-fabriek in Vilvoorde bij.

Vastned maakte in 2024 pas op de plaats en gebruikte dat jaar om te verkassen naar België, via de aankoop van Vastned Belgium. Bij Retail Estates lopen de cijfers wat achter, want het boek jaar loopt van april tot april.

Gerelateerde artikelen: