Door de snel stijgende woningprijzen is nog maar 5% van de koopwoningen bereikbaar voor een starter op HBO/WO-niveau. Voor een leraar basisonderwijs is 14% van de koopwoningvoorraad bereikbaar.

Door de snel stijgende woningprijzen wordt het kopen van een woning steeds lastiger. Calcasa onderzocht daarom de ontwikkeling van de betaalbaarheid en de financierbaarheid van woningen voor specifieke inkomens- en beroepsgroepen.

De ontwikkeling van de betaalbaarheid toont een gemengd beeld: enerzijds zijn de nettowoonlasten nog relatief laag door de lage rente, anderzijds stijgen de woningprijzen sneller dan het gemiddelde huishoudinkomen. De financierbaarheid van woningen voor lagere- en middeninkomens is door de gestegen woningprijzen sterk gedaald. De starter HBO/WO kan nog maar 5% van de koopwoningen financieren.

Betaalbaarheid

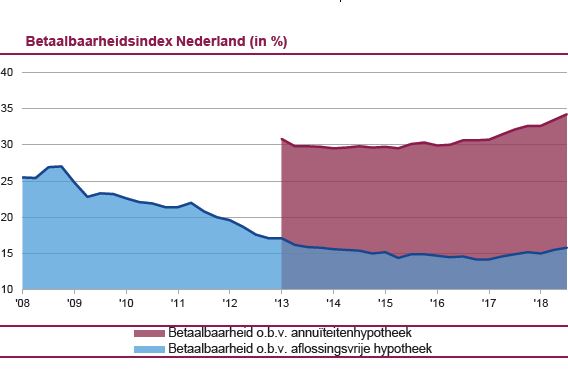

De betaalbaarheid op basis van een aflossingsvrije hypotheek, berekend door de nettowoonlasten te delen door het netto-inkomen, is nog steeds goed: de gestegen woningwaarden worden gecompenseerd door de lage rente. Het percentage van het netto-inkomen dat wordt uitgegeven aan nettowoonlasten is de afgelopen twee jaar wel licht gestegen, van 14,6% naar 15,8%. Deze factor is relevant, omdat deze de werkelijke kosten van een hypotheek weergeeft.

Bij de betaalbaarheid op basis van een annuïteitenhypotheek wordt bij de nettowoonlasten ook de aflossing op de hypotheek meegeteld. Omdat sinds januari 2013 de hypotheekrenteaftrek op basis van een aflossingsvrije hypotheek is vervallen, is de annuïteitenhypotheek de standaard hypotheekvorm geworden. Daardoor zijn de maandelijkse aflossingen, en daarmee uitgaven aan een hypotheek, flink gestegen ten opzichte van de periode voor 2013, toen veel woningkopers kozen voor een aflossingsvrije hypotheek. De afgelopen twee jaar is de betaalbaarheid op basis van de annuïteitenhypotheek gestegen van 30% naar 34%.

Een andere manier om de betaalbaarheid te meten is door te kijken naar de verhouding tussen de gemiddelde woningwaarde en het gemiddelde huishoudinkomen. Deze factor wordt niet beïnvloed door de huidige rentestand en geeft daarmee ook een indicatie van de rentegevoeligheid van schulden en het vermogen tot aflossing.

Omdat de woningwaarden sinds 2013 veel sneller stijgen dan de gemiddelde bruto-inkomens, is de verhouding woningwaarde/inkomen flink gestegen tot een niveau van 4,5x. Deze factor ligt daarmee weer bijna op het niveau van 2008, de vorige top van de woningmarkt.

De ontwikkeling van de betaalbaarheid toont dus een gemengd beeld: enerzijds zijn de nettowoonlasten nog steeds relatief laag door het lage renteniveau, anderzijds zijn als gevolg van de annuïtaire hypotheekvorm de maandelijkse woonlasten sinds 2013 flink toegenomen.

Financierbaarheid

Doordat de woningprijzen sneller stijgen dan de bruto-inkomens, en het maximale leenbedrag voornamelijk is gebaseerd op het bruto-inkomen, neemt de financierbaarheid van woningen snel af voor de lagere- en middeninkomens.

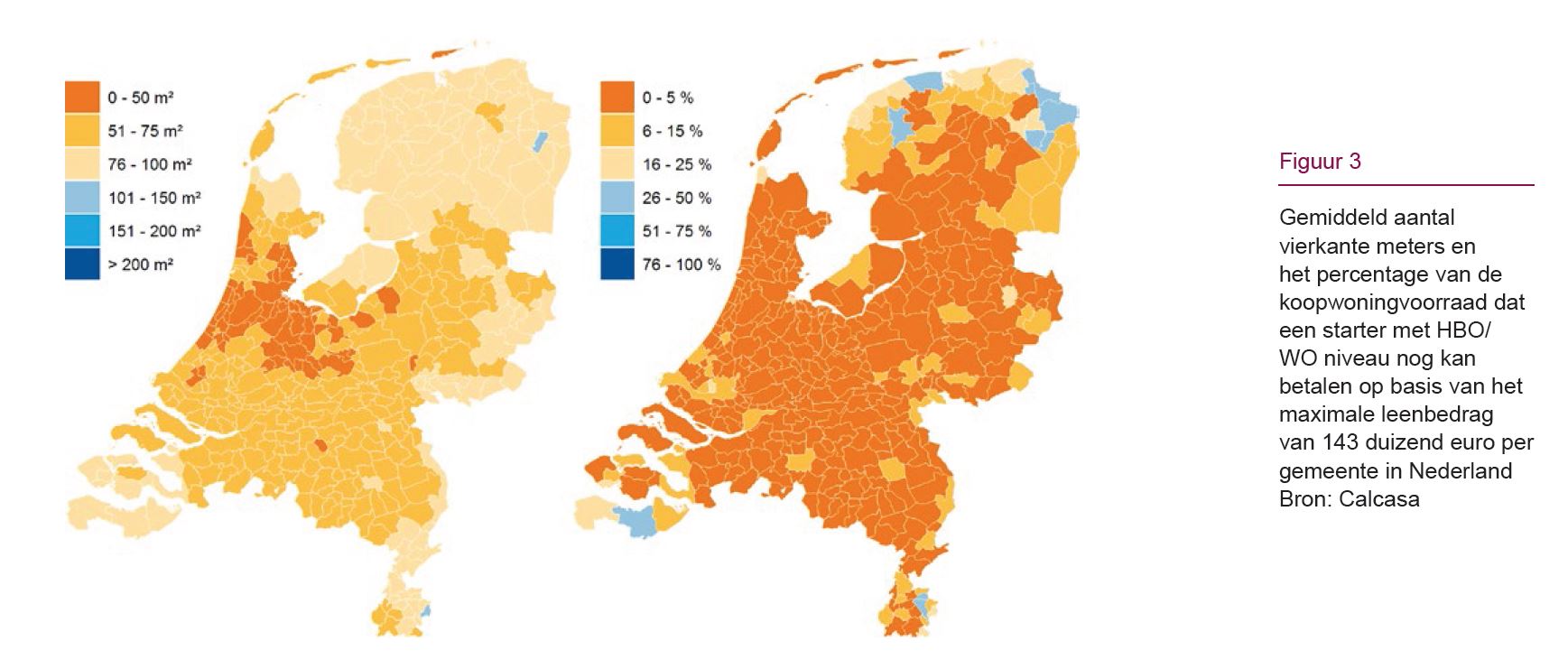

Calcasa heeft voor drie inkomens- en beroepsgroepen (starter HBO/WO, leraar basisonderwijs en journalist) onderzocht hoeveel vierkante meter woning zij in een gemeente kunnen kopen en welk percentage van de koopwoningvoorraad voor hen nog financierbaar is. Ter vergelijking is ook een analyse gemaakt voor de hogere inkomens, waarbij de beroepsgroep ‘manager’ als voorbeeld is genomen.

In deze analyse is Calcasa uitgegaan van het gemiddeld bruto-inkomen per gekozen beroepsgroep, financiering van de aankoop met een 100% hypotheek en het gemiddelde maximale leenbedrag op basis van de websites van de drie grootste hypotheekverstrekkers van dit moment (Rabobank, ING en ABN Amro).

Bereik per doelgroep

Een starter met een HBO/WO-opleiding kan in de meeste gemeenten (72%) alleen terecht voor een woning van 75 m² of kleiner. Gemiddeld kan hij met een bruto-inkomen van € 32.6000 een woning van 70 m² kopen. In de vier grote steden kan hij slechts 50 m² kopen. Van het totaal aantal koopwoningen in Nederland is slechts 5% bereikbaar voor deze inkomensgroep.

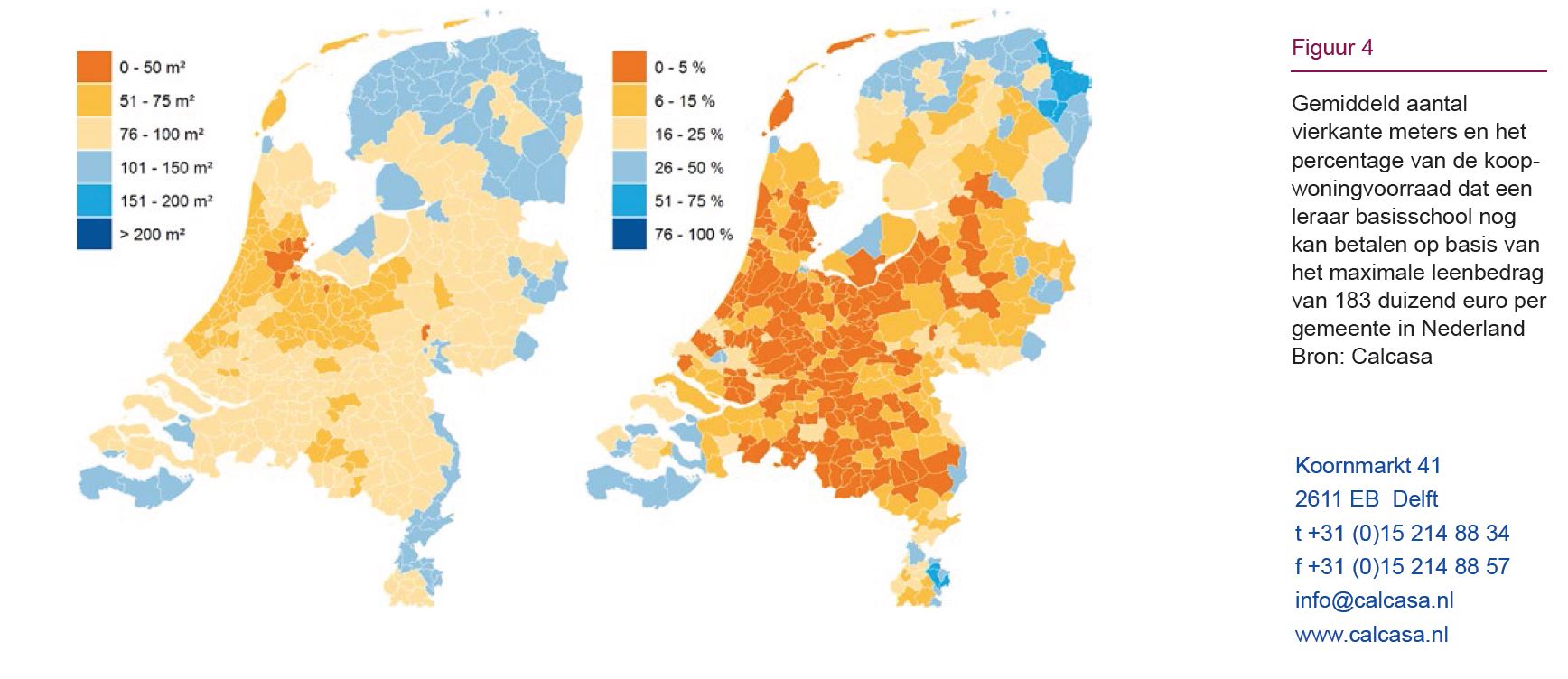

Een leraar in het basisonderwijs kan in 81% van de gemeenten een woning van maximaal 100 m² kopen. Gemiddeld kan hij op basis van een bruto-inkomen van € 41.700 een woning van 87 m² kopen. In de vier grote steden is dat slechts 62 m². De leraar basisonderwijs komt slechts voor 14% van het totaal aantal koopwoningen in Nederland in aanmerking.

Voor een journalist geldt dat hij in de meeste gemeenten (92%) een woning van maximaal 150 m² kan kopen. Met een bruto-inkomen van € 60.500 kan hij gemiddeld 117 m² kopen. Dit aantal loopt terug naar 89 m² in de vier grote steden. Voor een journalist is 55% van het totaal aantal koopwoningen in Nederland financierbaar.

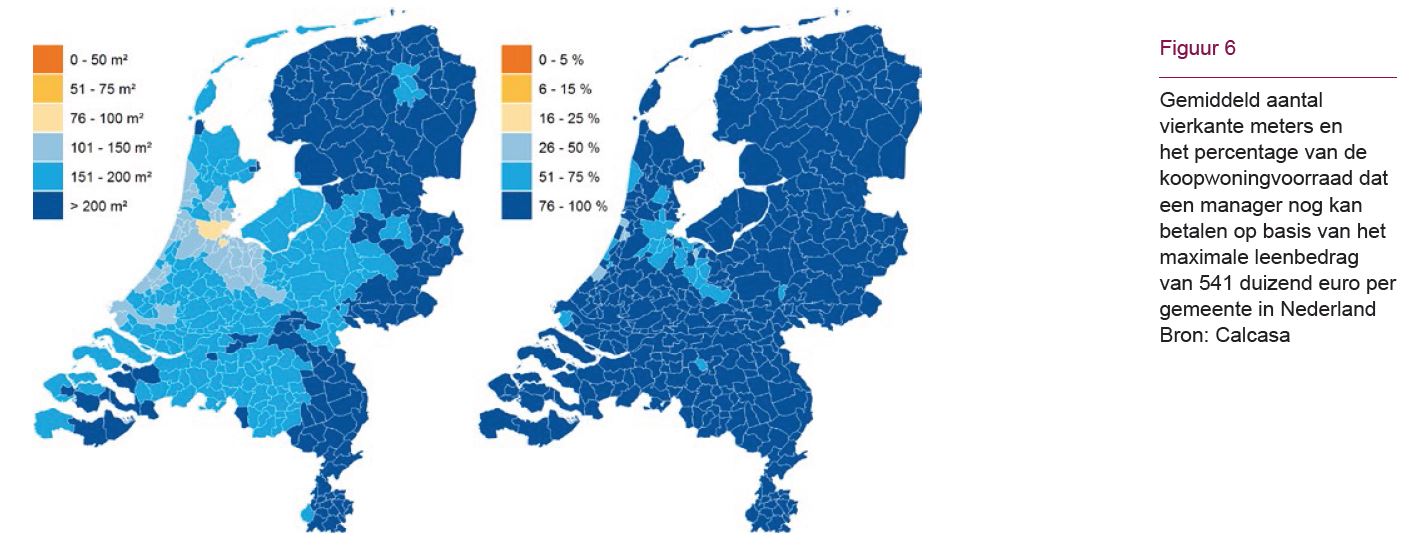

In vergelijking met de lagere- en middeninkomens kan de manager met een bruto-inkomen van 97.100 fors meer vierkante meters kopen: gemiddeld 157 m². In 62% van de gemeenten kan hij terecht voor een woning van 200 m² of kleiner. In de vier grote steden kan hij een woning van 126 m² kopen. Voor deze inkomensgroep is 89% van de Nederlandse koopwoningen bereikbaar.