Vanaf 2026 hoeven corporaties niet langer de marktwaarde van hun woningen te vermelden op de jaarrekening, maar die blijft voor hen ook na 2025 relevant.

Met ingang van 2026 zal de nieuwe definitie van de beleidswaarde leidend zijn. Uit een enquête van Capital Value onder corporaties die nu de marktwaardemethodiek gebruiken, dat 53% na 2025 de markwaarde blijft gebruiken voor vastgoedsturing. Hoewel de verandering in methodiek een versimpeling van de jaarrekening moet opleveren, heeft 73% nog veel vragen over de werking van de nieuwe methodiek. Het scheppen van meer duidelijkheid over de methodiek is daarom voor de corporatiesector én de taxatiesector van groot belang.

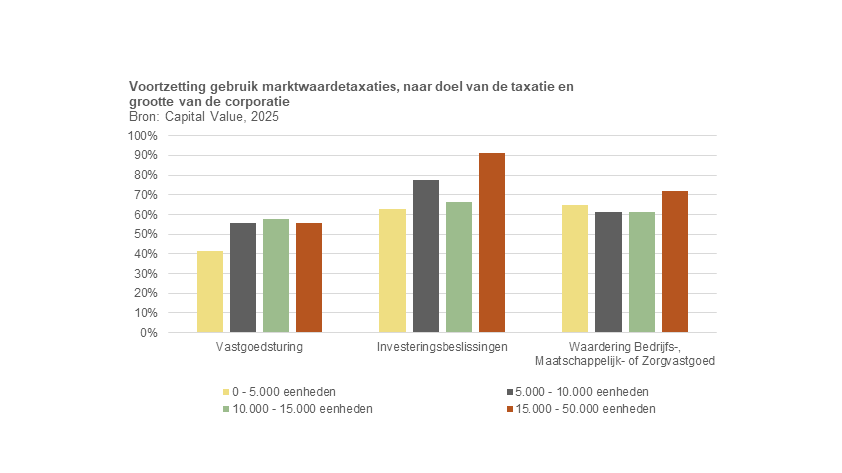

Beleidswaarde

Vanaf het boekjaar 2026 hoeven woningcorporaties niet langer een marktwaardewaardering te laten uitvoeren voor de bepaling van de waarde van hun vastgoed voor de jaarrekening. De marktwaardemethodiek wordt vervangen door de zogeheten beleidswaarde, te definiëren als de waardering van een woning als corporatiewoning, met een bijbehorende sociale- en maatschappelijke exploitatiestrategie. Het voordeel van deze beleidswijziging voor corporaties is meervoudig: de financiële verantwoording van corporaties in de jaarrekening wordt eenvoudiger, het neemt problemen met de goedkeuring van de jaarrekening door accountants weg en corporaties krijgen de beleidswaarde straks aangeleverd door de Autoriteit Woningcorporaties (Aw). Voor de marktwaardebepaling moesten corporaties altijd een taxateur inschakelen, waardoor de verandering een kostenbesparing oplevert.

Uit onderzoek van Capital Value blijkt dat de marktwaarde nog steeds een belangrijk instrument is voor corporaties die momenteel ook veel met de marktwaarde werken voor de jaarrekening. Circa de helft van de corporaties (53%) geeft aan de marktwaarde voor vastgoedsturing te willen blijven gebruiken, hoewel de kleinere corporaties dat in mindere mate zullen doen (41%). Een belangrijke reden hiervoor is de kostenbesparing die voortkomt uit het hanteren van de beleidswaarde. Het hanteren van de marktwaardering voor onder andere bedrijfs- en zorgvastgoed is in bepaalde situaties verplicht, waardoor er weinig verschillen tussen corporaties te zien zijn in de voortzetting van de marktwaardering voor dit doel.

Investeringsbeslissingen

75% van de geënquêteerde corporaties geeft aan de marktwaarde te blijven gebruiken voor investeringsbeslissingen. Met name grotere corporaties (91%) blijven de marktwaarde gebruiken voor het doorrekenen van uitbreiding van het bezit of sloop-nieuwbouwprojecten en verduurzamingsinvesteringen. Ook bij kleinere corporaties komt een vergelijkbare wens voor, maar in mindere mate (63%).

Hoewel het hanteren van de beleidswaarde een vereenvoudiging van de rapportageplicht beoogt, is er nog veel onzekerheid over de werking van de maatregel. 73% van de corporaties die nu de marktwaardemethodiek hanteren, geeft aan onzekerheid te kennen over de nieuwe methodiek. 48% geeft aan dat het waarborgen van de kwaliteit van de waardering een aandachtspunt is, en 36% vindt mutaties in de boekwaarde en de uitleg daarvan een aandachtspunt als gevolg van de nieuwe methodiek.

Ruben Smulders, Founder Valuations bij Capital Value: ‘De verandering van marktwaarde naar beleidswaarde voor de jaarrekening is een belangrijke aanpassing in de rapportage van corporaties. We signaleren dat er momenteel nog veel vragen bestaan over hoe de nieuwe methodiek in de praktijk gaat werken. We roepen het ministerie van VRO daarom op om met duidelijke kaders te komen voor de overstap, om de sector te beschermen tegen grote verschillen in de interpretatie van de beleidswaarde.’