De detailhandelsomzet is gestegen, maar ligt nog altijd lager dan voor de crisis. Het leidt tot grote veranderingen op de winkelmarkt. PropertyNL zette de grootste groeiers en de grootste krimpers op een rij.

Door Gabriëlle Klaver

Gepubliceerd in PropertyNL Magazine nr. 3, 24 maart 2017

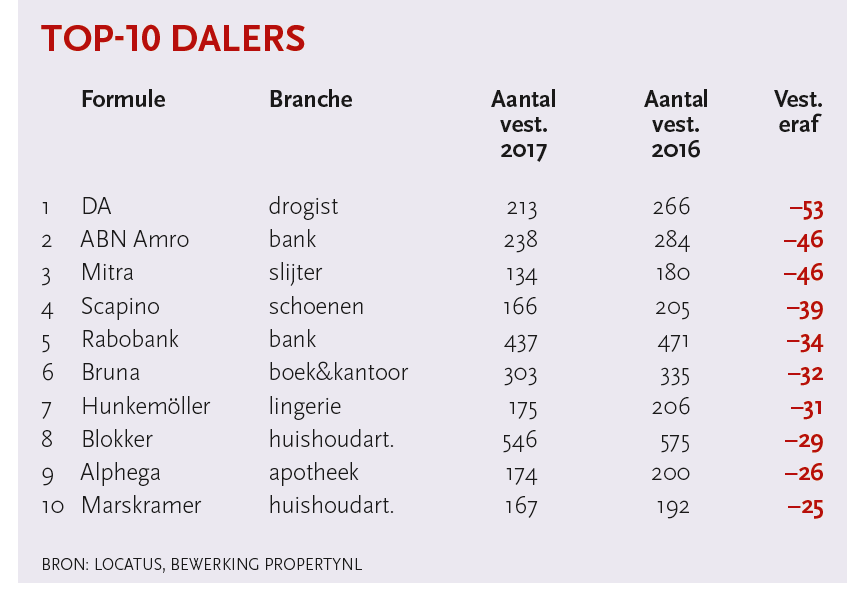

Zie foto's voor stijgers en dalers.

Na enkele zware jaren, culminerend in het jaar der faillissementen 2015, gaat het iets beter op de winkelmarkt. De cijfers zien er positief uit: als totaal heeft de detailhandel in 2016 volgens het CBS 1,9% meer omzet geboekt dan het voorgaande jaar. Fysieke kledingwinkels hebben hun omzet in het afgelopen jaar zelfs met 3,8% zien toenemen.

Tegelijk heeft Locatus in 2016 500 minder leegstaande winkelpanden geteld in Nederland. Relatief was dat met een daling van 7,4–7,2% misschien een klein stapje, maar de trend lijkt gekeerd. Weliswaar is het aantal vierkante meters dat leeg staat wel toegenomen, maar dat komt vooral door het faillissement van V&D. Inmiddels hebben zeker niet alle V&D’s een nieuwe invulling gevonden, maar zijn ze met grootschalige huurder Hudson’s Bay toch aardig op weg.

Illusie

De winkelvastgoedbelegger kan lekker gaan slapen, of toch niet? De uitspraak van de 19de eeuwse Britse staatsman Benjamin Disraeli klopt nog steeds: ‘Er zijn leugens, grove leugens en statistieken.’ Want het aantal leegstaande panden is vooral afgenomen doordat structureel leegstaande panden getransformeerd worden naar woningen. Andere leegkomende winkelpanden worden veelal gevuld met horeca. Uit onderzoek van Locatus blijkt dat er inmiddels 631 plaatsen in Nederland geen enkele winkel meer hebben. In 2012 betrof dat nog 600 plekken.

Het is bovendien een illusie gebleken dat de veranderingen op de winkelmarkt geheel voorbij gaan aan de beste winkelstraten. Zelfs op toplocatie de Kalverstraat in Amsterdam worden de bovenste verdiepingen van de leeggekomen V&D niet meer gevuld door een retailer, maar worden ze als kantoor in gebruik genomen.

Slachtoffers in non-food

De omzetting van winkelverkoopoppervlak naar andere functies is niet verwonderlijk: de retailmarkt is nog lang niet terug van weggeweest. Ondanks de stijging in het afgelopen jaar liggen de detailhandelsverkopen nog altijd bijna 10% onder het niveau van voor de crisis in 2008. Daarbij zijn de slachtoffers vooral gevallen in de fysieke winkels in de non-food sector. Terwijl de food verkopende winkels nu 0,4% minder omzet boeken dan in 2008, blijven de fysieke winkels in non-food met 17% ver onder het niveau van 2008 hangen.

Het heeft onder andere tot gevolg gehad dat sinds 2013 het aantal kledingwinkels met ruim 8% is gedaald, zo blijkt uit onderzoek van Bolddata. Mannen blijken hierbij een onwankelbare factor. Het aantal herenkledingwinkels daalde nauwelijks, maar het aantal dameskledingwinkels daalde met wel 9,3%.

Ook de beste locaties mogen dan last hebben van de misère in de retail, die last is wel een stuk kleiner dan op mindere plekken. Terwijl het aantal kledingwinkels landelijk met ruim 8% daalde, beperkte die daling zich in Amsterdam tot 3,3%.

Grootste groeiers

Zoals altijd zijn er echter winnaars en verliezers. Op basis van onderzoek van Locatus zijn de groeiers en krimpers te identificeren. Grootste groeier is Domino’s Pizza, misschien niet toevallig een food/horeca-achtige retailer. Het gaat de pizzamaker en -bezorger goed, mede dankzij de sterke groei in het aantal geopende vestigingen. De keten rapporteerde in februari halfjaarresultaten met 30,8% winstgroei in Nederland en een omzetgroei van 26,8%. De snelle uitbreiding van de pizzabakker ligt aan die groei ten grondslag. Domino’s heeft inmiddels de groeiambitie bijgesteld van 300 naar 400 vestigingen naar Nederland.

De drogisterijbranche is in beweging. Kruidvat en Ici Paris XL hebben met AS Watson dezelfde moeder, maar terwijl Kruidvat weer gegroeid is, daalt het aantal vestigingen van Ici Paris met 18 naar 147 vestigingen. De health & beauty divisie van het conglomeraat CK Hutchison is met 12.000 vestigingen de grootste drogisterijketen in Azië en Europa, met in Nederland ook de formules Trekpleister, Pour Vous en Prijsmepper. Per formule of land worden er geen cijfers gegeven, maar in West-Europa (Benelux, VK en Duitsland) gaat het AS Watson niet slecht. In lokale valuta werd 7% meer omzet geboekt.

Tegen het geweld van AS Watson verenigen zich DA en DIO. Het eerder failliet gegane DA en DIO vallen nu samen onder de Mosadex Groep. Die beschikt dan niet alleen over ruim 400 drogisterijen, maar ook over groothandels, en levert aan ruim 700 apotheken en zorginstellingen. Zelfstandige drogisterijen vrezen de krachtenbundeling, vooral ook omdat de groothandel zo’n stevige vinger in de pap krijgt.

Holland & Barrett manifesteert zich ook steeds nadrukkelijker in de overvolle drogisterijmarkt. Met de omzetting van De Tuinen naar het internationale merk dat al eigenaar was, wordt in Europa eenheid van het merk gecreëerd. Nederland heeft zeker een aandeel in die Europese schaalvergroting: de ambities zijn om in 2017 te groeien naar 250 vestigingen van verschillende groottes.

Concentratie apothekers

Ook onder de apothekers is er een concentratiegolf bezig. Benu Apotheken, nu de grootste, nam de apotheken van Mediq over, waardoor dat merk uit het straatbeeld verdwijnt. De winstgevendheid van de apotheken heeft de afgelopen jaren onder druk gestaan, omdat sinds 2008 het vergoedingenstelsel voor medicijnen veranderd is. Nu verenigen zelfstandige apothekers zich omdat ze zo sterker staan in de onderhandelingen met de zorgverzekeraars. Franchise wordt steeds populairder. Dat verklaart ook de groei van Service Apotheek als grootste franchiseorganisatie. Alphega maakt een omslag mee sinds de Kring-apotheken zich in 2015 bij deze organisatie hebben aangesloten. Alphega is verbonden aan het in Europa actieve Alliance Healthcare.

Met de fusie in 2014 tussen Brainwash en Clubkappers ontstond meteen een keten met meer dan 200 kapsalons. Geleidelijk aan worden Clubkappers omgebouwd naar Brainwash-vestigingen. Bovendien wil Brainwash groeien door acquisities en streeft het een autonome groei van 5–10% na.

Full Service

De slijters hebben zich met 1,7% omzetverlies ook in 2016 niet weten te herstellen van de omzetdalingen sinds 2008. Sinds dat jaar zijn de omzetten met bijna een kwart afgenomen. Mitra werd in 2016 failliet verklaard; de franchisenemers onder die naam hebben een doorstart weten te realiseren. Tegelijk met de malaise onder de slijterijen breiden supermarkten hun drankenhandels zoals met Coop Slijter en Plus Slijter juist uit. Ze gebruiken de malaise bij de slijters om zich meer te manifesteren als full service supermarkt.

Coop is afgelopen jaar sowieso harder gegroeid dan de markt. Voor het eerst werd meer dan € 1 mrd omzet geboekt. Volgens Coop is dat niet alleen aan meer winkels toe te schrijven, maar ook aan hogere bedragen per kassabon. Coop wil verder doorgroeien en zet daarbij in op de stadswinkel Coop Vandaag.

Action is nog steeds niet klaar met uitbreiden. Hoewel de grootste groei in Frankrijk en Duitsland zal plaatsvinden, zullen in Nederland ook nog winkels geopend worden. Verder staan nog meer Europese landen op het verlanglijstje. Dat schaalvergroting werkt, bewijst de toename van de ebitda-marge, die onder andere daardoor groeide van 11,3% naar 11,6%.

Krimpende banken

De krimpende partijen zijn nog steeds in de bankensector te vinden. ABN Amro en Rabobank zijn nog druk doende hun kantorennetwerk te verkleinen. Technologische veranderingen maken het mogelijk veel meer via internet te doen en de gang naar het bankkantoor is veel minder nodig. In 2010 had ABN Amro nog 650 kantoren en de Rabobank in 2013 zelfs nog 800.

Opvallend is dat onder de krimpende partijen in de top-100 weinig moderetailers zijn te vinden. De zwakkere partijen lijken er inmiddels uitgeselecteerd, en wat er is overgebleven heeft in 2016 kunnen profiteren van de opleving in de bestedingen in de fysieke winkels. Maar wat voor de kleding geldt, gaat niet op voor de schoenenbranche. De omzetdaling die in 2011 begon, is ook in 2016 niet gestopt. Integendeel: deze omzet daalde in 2016 met 9,7%. Vergeleken met 2008 zijn de verkopen van de fysieke schoenenwinkels met ruim een kwart verminderd.

Het faillissement van Macintosh Retail Group was daar het dieptepunt van. Uit deze boedel kocht Henk Ziengs Scapino, dat eerder door zijn familie was opgericht voordat het uiteindelijk in handen kwam van Macintosh. Ziengs zelf heeft zijn eigen schoenenwinkelketen Ziengs. Zijn strategie is de gezonde Scapino’s te behouden en de rest voort te zetten.

Spotify voor boeken

Terwijl veel boekenwinkels zichzelf hebben heruitgevonden en blurring hier bijna de standaard wordt, is boekenretailer Bruna steeds verder in de problemen gekomen. Zonder bijstand van aandeelhouders PostNL en ING zou Bruna het mogelijk niet gered hebben. De verkopen zijn de afgelopen jaren omlaag gegaan en de investeringen in internet leveren nog niet genoeg op. Bruna heeft onder meer een soort ‘Spotify’ voor boeken opgezet: met een abonnement onbeperkt boeken en tijdschriften lezen. Met een nieuwe topman aan het roer moet de boekhandelketen weer gaan renderen, waarbij er ook winkels gesloten worden. De verwachting is dat er in 2017 nog geen winst gemaakt zal worden.

Ook lingerieketen Hunkemöller heeft heel wat vestigingen gesloten. Vorig jaar is het bedrijf, dat in handen was van PAI, overgenomen door private-equityhuis Carlyle Group. Hunkemöller wordt vaak als voorbeeld genomen van een retailer die zijn omnichannel benadering ver heeft doorgevoerd. Het lingeriebedrijf heeft ongeveer 700 winkels in Europa en in het Midden-Oosten. Carlyle zou met het de keten verder willen uitbreiden in Azië.

Ook Blokker Holding moet zijn winkelketens onder de loep nemen. Er wordt gereorganiseerd en een restyling doorgevoerd in de Blokker-winkels. De speelgoedketens Bart Smit, Toys XL en Intertoys worden samengevoegd. ‘Dubbele’ vestigingen in verzorgingsgebieden worden gesloten. Ook Marskramer is onder de loep gelegd.

Blokker Holding maakt sinds 2014 verlies, in het boekjaar 2015/2016 werd een nettoresultaat geboekt van –€ 52 mln op een omzet van € 2,1 mrd. Het resulteert in een nettowinstmarge van –2,5%. Vorig jaar stortte de familie als aandeelhouder € 130 mln bij om het eigen vermogen te versterken.

In 2011 had Blokker nog 839 winkels (ook in België en Luxemburg), maar in 2015 was dat al teruggebracht naar 779 vestigingen in de Benelux. In Nederland is het aantal in 2016 met 29 afgenomen. In diezelfde periode daalde ook al het aantal vestigingen van Marskramer. Uitbreiding was er echter ook: in diezelfde periode zijn Big Bazar en Xenos flink in vestigingen gegroeid. In 2016 bleef het aantal winkels van deze formules stabiel.

(breedverkleind).jpg?w=330 "CMS Masterclass Optoppen | 28 mei 2026")

{kind=link}

{kind=link}