De bezettingsgraad van Vesteda steeg aan het einde van 2015 naar 97,9%. In april 2015 trok Vesteda €600 mln eigen vermogen aan via Allianz Real Estate.

Hiervan werd €415 mln direct ingelegd, waarvan €160 mln bestemd is voor acquisities en €255 mln een uittreding van bestaande participanten betrof.

De vooruitzichten voor 2016 zijn wat Vesteda betreft gunstig. De ruimere beschikbaarheid van financiering en het grotere consumentenvertrouwen dragen in 2016 bij aan nog meer dynamiek op de woningmarkt. Het aantal woningtransacties neemt verder toe en de prijzen van bestaande koopwoningen stijgen naar verwachting met circa 4%, aldus Vesteda.

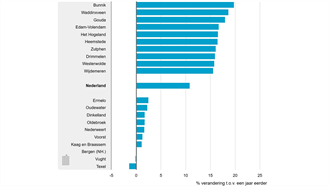

De vraag naar beleggingen in de Nederlandse markt voor huurwoningen onder institutionele beleggers is groot. Het aanbod van zowel nieuwbouw als bestaande woningen is echter onvoldoende, wat resulteert in toenemende concurrentie en lagere aanvangsrendementen. De oplossing van het tekort aan middensegment huurwoningen lijkt dus grotendeels in handen van Nederlandse gemeenten en overheid te liggen.

Bij te hoge grondprijzen kunnen beleggers in huurwoningen niet concurreren tegen ontwikkelaars voor de koopwoningmarkt. Dat is nu vaak de realiteit, aldus Vesteda.

De resterende €185 miljoen is beschikbaar in de vorm van een commitment. Ook verhoogde twee bestaande participanten hun belang in Vesteda, beide door middel van een secundaire transactie.

Gedurende 2015 beëindigde Vesteda het financieringsprogramma via CMBS obligaties en voltooide daarmee de overgang naar de nieuwe corporate unsecured financieringsstructuur. Een proces dat al in 2011 werd gestart. Vesteda heeft vorig jaar €900 mln aan nieuw vreemd vermogen opgehaald, een combinatie van bancaire kredietfaciliteiten en kapitaalmarkt uitgifte.

De concurrentie bij de verwerving van huurwoningen is het afgelopen jaar wederom toegenomen. Naast de gebruikelijke Nederlandse concurrenten zijn ook steeds meer buitenlandse partijen geïnteresseerd in de Nederlandse woningmarkt. Was dat tot voor kort alleen voor bestaande woningen, nu zien ze een aantal buitenlandse partijen ook de markt voor nieuwbouwwoningen betreden.

Als gevolg van de lage rente, de toegenomen concurrentie op de woningbeleggingsmarkt en het enigszins achterblijvende aanbod, staan de aanvangsrendementen al enige tijd onder

druk. Hierdoor staat het tempo waarin Vesteda haar portefeuille op beheerste wijze kan laten groeien eveneens onder druk. Desondanks heeft Vesteda in 2015 acht projecten met in totaal 550 woningen aan de pijplijn kunnen toevoegen. Vier van deze projecten bevinden zich in (regio) Amsterdam.

De theoretische bruto huur was met €245 mln iets lager dan de theoretische bruto huur in 2014. Deze daling is het gevolg van een iets kleinere omvang van de portefeuille. De gemiddelde huur per maand steeg naar €856 per ultimo 2015, vergeleken met €843 per ultimo 2014.

De exploitatiekosten kwamen uit op €60 mln, iets lager dan de exploitatiekosten in 2014 (€62 mln). Lagere vaste kosten als gevolg van lagere belastingen en lagere niet-terugvorderbare servicekosten dankzij lagere leegstand en kostenbesparingen op de onderhoudsprogramma’s hebben bijgedragen aan deze daling

In 2015 bedroeg het aantal verkopen in totaal 520 woningen. Dit waren allen individuele verkopen (uitpondingen). In 2014 verkocht Vesteda in totaal 1012 woningen, waarvan 746 individuele verkopen en 266 complexgewijze verkopen. Vesteda heeft in 2015 haar verkoopstrategie heroverwogen. In het licht van de sterk verbeterde marktomstandigheden

en de waardestijging van de portefeuille heeft Vesteda besloten om het verkoopvolume naar beneden bij te stellen. Als gevolg van het lagere aantal verkochte woningen, kwam het verkoopresultaat uit op €14 mln vergeleken met €20 mln in 2014. De netto verkoopmarge steeg naar 18,0%, in 2015 van 16,9% in 2014.

De managementlasten daalden tot €16 mln als gevolg van de reorganisatie bij property management.

De rentelasten inclusief amortisatie van financieringskosten is gedaald naar €38 mln in 2015, van €53 mln in 2014. Het gemiddelde rentepercentage werd gereduceerd tot 3,3% van 4,1% in 2014. Als gevolg van de herfinanciering door middel van vastrentende schuld en deleveraging heeft Vesteda haar hedging positie moeten aanpassen. De hoofdsom van de €490 mln Interest Rate Swap is met €150 mln verlaagd met €14 mln afwikkelingskosten.

Het gerealiseerde resultaat over 2015 bedroeg €122 mln, vergeleken met €114 mln in 2014.

Als gevolg van een positieve herwaardering van 4,7% bedroeg het ongerealiseerde resultaat in 2015 €169 mln, vergeleken met €22 mln in 2014. De waardegroei versnelde in 2015, met name als gevolg van verbeterde marktomstandigheden, met een toegenomen groeiverwachting van de leegwaarde en een gemiddeld lagere disconteringsvoet.

Het totaal resultaat kwam uit op €316 mln, vergeleken met €132 mln in 2014. Het totaal rendement op eigen vermogen kwam uit op 14,0%, vergeleken met 5,8% in 2014.

In 2015 zijn in totaal 118 woningen aan de portefeuille toegevoegd. In het eerste kwartaal stroomden in totaal 72 appartementen in de portefeuille waarvan 30 appartementen als gevolg van een acquisitie van een bestaand complex De Ooievaar in Purmerend van woningcorporatie Wooncompagnie. De overige 42 appartementen zijn onderdeel van het ontwikkelproject De Amazones in Den Bosch. In het tweede kwartaal zijn 29 eengezinswoningen toegevoegd vanuit het project Helioshof in Arnhem.