De markt voor online non-food retail zal volgens ING Economisch Bureau in 2025 worden gedomineerd door één of twee platformen. Deze, ING noemt namen als Amazone, Alibaba en Bol.com, kunnen naar schatting zo’n 30% tot 40% van dit segment veroveren.

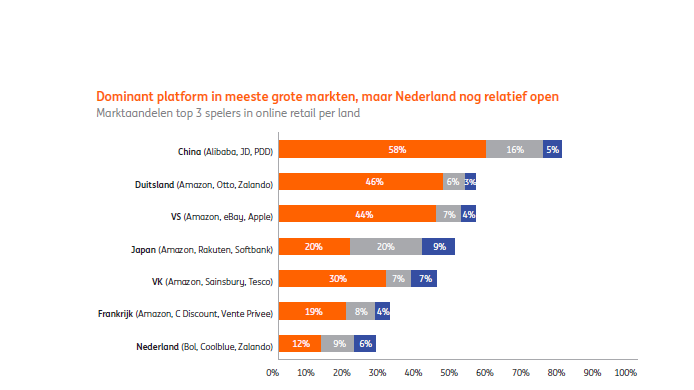

Online retail is in Nederland nog relatief gefragmenteerd, terwijl in veel andere landen platformen zoals Amazon en Alibaba dit segment domineren. Nederlandse consumenten blijken volgens het woensdag gepresenteerde onderzoek, ‘Nieuwe strijd staat voor de deur in online retail’, in opdracht van ING, inmiddels bereid zich meer te binden aan vaste online aanbieders met een breed assortiment. Volgens de onderzoekers waardeert de consument het gemak, de concurrerende prijzen en het grote assortiment. Fysiek winkelen is er in dezelfde periode volgens tweederde van de respondenten niet op vooruit gegaan en volgens een kwart zelfs minder aantrekkelijk geworden. Het ING Economisch Bureau verwacht dat het online aandeel in de totale omzet in non-food retail stijgt van zo’n 25% in 2018 naar 35% in 2025.

Lokale retailers krijgen het moeilijk

In Nederland is de markt nu nog relatief open, maar daar kan verandering in komen. Een scenario zoals in de Japanse markt, waar Amazon de strijd aan is gegaan met het Japanse Rakuten, is ook hier mogelijk. ‘Nederland staat aan de vooravond van een nieuwe strijd in online retail, nu internationale platformen ons land naderen’, licht Dirk Mulder, sector banker ING Trade & Retail, toe. ‘Tegelijkertijd, zo blijkt uit ons onderzoek, staan Nederlandse consumenten ervoor open zich aan grote platformen te binden. In 2025 zullen 1 of 2 platformen online non-food retail in Nederland domineren. Het heeft gevolgen voor lokale retailers. Zij kunnen sterk onder druk komen te staan als ze zich niet voldoende onderscheiden via hun winkelformule en/of hun producten. Platformen maken de markt volledig transparant.’

Consumenten profiteren van die transparantie. Ze kunnen met hulp van het platform de beste en/of goedkoopste aanbieder kiezen. Er zijn echter ook nadelen. Mulder: ‘Op termijn kunnen alternatieve aanbieders buiten beeld raken en wordt de consument sterk afhankelijk van het platform.’