De winkelvastgoedmarkt is uitdagend, onder meer door e-commerce. Beursfondsen presteren echter beter met hun winkelvastgoed dan andere eigenaren

Door Gabriëlle Klaver

Gepubliceerd in PropertyNL Magazine nr. 9, 28 september 2018

Vermogensbeheerder Kepler Chevreaux heeft een koopadvies gegeven voor de winkelvastgoedfondsen Eurocommercial, Wereldhave en Unibail-Rodamco-Westfield (URW). Dat terwijl de retailvastgoedmarkt in heel Europa kampt met dalende huren en toenemende leegstand.

Analist Pierre-Emmanuel Clouard van Kepler Chevreaux denkt echter dat de beursgenoteerde retailvastgoedbedrijven beter opgewassen zijn tegen de stormen die de retailmarkt te wachten staan dan de niet-beursgenoteerde ondernemingen en fondsen.

Het koopadviezen zijn 24 september gegeven. Ook Clouard ziet de donkere wolken die zich boven de retailmarkt samentrekken. ‘E-commerce zal het retailvastgoed blijven pijnigen. De leegstand zal stijgen, want de toename van de retailverkopen zal voor het overgrote deel opgesoupeerd worden door online.’

Bezettingsgraad

Clouard ziet echter dat de genoteerde vastgoedwinkelfondsen het beter doen dan de markt. ‘Kijk bijvoorbeeld naar het leegstandspercentage. In Europa ligt dat op gemiddeld 11%, maar de leegstandspercentages van de beursgenoteerde winkelvastgoedfondsen liggen tussen 0 en 5%.’

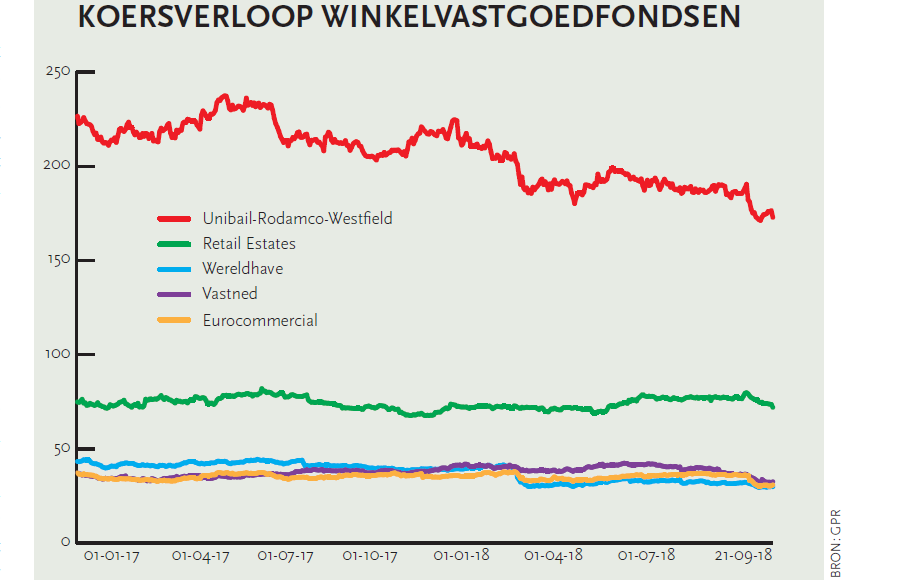

Zo ligt de bezettingsgraad van Eurocommercial volgens de laatste cijfers op 99,5%. Die van URW ligt op 97,7% in Europa, in het VK op 97,7% en in de VS op 94,3%. De bezettingsgraad van Wereldhave ligt op 96,1%, die van Vastned voor de core city assets op 96,9% en die van het nieuw aan de Amsterdamse beurs genoteerde Retail Estates op 98,3%.

Het op peil houden van de bezettingsgraad gaat bovendien nauwelijks ten koste van nettohuurinkomsten. Die blijven bij de beursgenoteerde fondsen op peil: URW Europa noteerde een like-for-like toename van 4,3%, bij Vastned bleven de nettohuurinkomsten bij de laatste halfjaarcijfers like-for-like nagenoeg ongewijzigd, bij Wereldhave daalden de like-for-like nettohuurinkomsten met –1,3%. Bij Eurocommercial stegen de huurinkomsten met 7%, maar dat is mede te danken aan de acquisitie van nieuwe winkelcentra.

Clouard: ‘Je ziet dat het de beursfondsen bij het heronderhandelen van de huurcontracten lukt om 10–15% hogere huren te bedingen. Dat is mooi, want dat betekent dat de komende 10 jaar de huren boven de verwachte inflatie liggen.’

Winkelcentra

Volgens Clouard outperformen de beursgenoteerde winkelvastgoedfondsen daarmee vooral in de markt van de winkelcentra. ‘Deze fondsen waren de eersten die begrepen dat je veel huurdersrotatie in je centrum moest hebben, ze waren de eersten die begrepen dat winkeloppervlakten vergroot moesten worden, de eersten die begrepen dat efficiënt opereren een dagelijkse bezigheid is. Private fondsen zijn daar over het algemeen minder goed in.’

Wat de beursgenoteerde fondsen volgens Clouard vooral goed hebben gedaan, is dat ze fors geïnvesteerd hebben in hun vastgoed. Andere winkelvastgoedeigenaren hebben dat veel minder gedaan.

Clouard vindt dat de fundamentals van deze fondsen op orde zijn. ‘De discount, het verschil tussen beurskoers en getaxeerde waarde van het vastgoed, is inmiddels zo hoog opgelopen dat het neerwaartse risico acceptabel is. Zeker in vergelijking met heel veel andere aandelen.’

Een ander risico, het afschaffen van de dividendbelasting en de gevolgen daarvan voor de genoteerde vastgoedfondsen, is volgens analisten inmiddels ingeprijsd in de beurskoersen. Dit stelt onder meer analist Jaap Kuin van ING. Van de Nederlandse winkelvastgoedfondsen zal bovendien Eurocommercial er zelfs van profiteren: het fonds heeft geen bezit in Nederland. Voor sommige aandeelhouders hiervan is de afschaffing gunstig, omdat ze geen dubbele belasting meer hoeven te betalen over het cashdividend.

Gerelateerde artikelen: