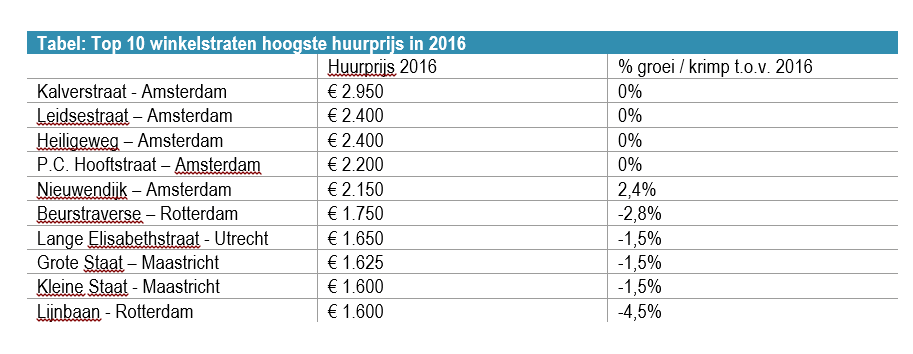

De winkelhuurprijzen zijn in tweederde van de door JLL onderzochte winkelstraten- en centra gedaald in 2016. Daartegenover staat een stijging van de huurprijs in 17 van de 187 onderzochte winkelstraten- en centra.

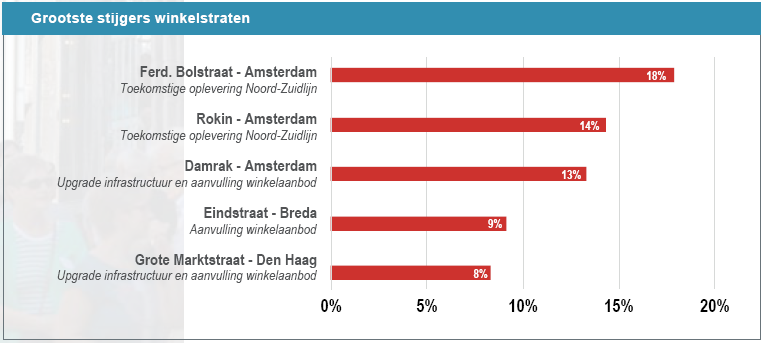

Deze locaties profiteren van herontwikkeling en van de groei in toerisme in de belangrijkste steden van Nederland.

In totaal is de huurprijs in 65% van de onderzochte winkelstraten- en centra gedaald. Kleine- en middelgrote steden hebben voornamelijk te maken met relatief veel leegstand waardoor de huurprijzen in deze steden zijn gedaald met gemiddeld 7,7%. Enkel de grootste steden, met name de A1 winkelstraten in Amsterdam, zijn en blijven in staat de consument te binden waardoor de grootste stijgers qua huurprijs zich in de hoofdstad bevinden: Ferdinand Bolstraat (+17,9%) en het Rokin (+14,3%) zijn de absolute koplopers. Dit hebben zij mede te danken aan de naderende oplevering van de Noord/ Zuid lijn, waardoor de bereikbaarheid van deze locaties aanzienlijk verbetert.

Voor winkelcentra geldt dat met name een fysieke impuls zorgde voor een opleving van de huurprijzen in het afgelopen jaar. Tegenover een gemiddelde huurprijsdaling van 4,5% in winkelcentra in Nederland staan stijgers als het Gelderlandplein in Amsterdam (+13%) en Drievriendenhof in Dordrecht (+8%). Deze locaties kregen respectievelijk door een renovatie en door het aantrekken van nieuwe huurders een positieve impuls.

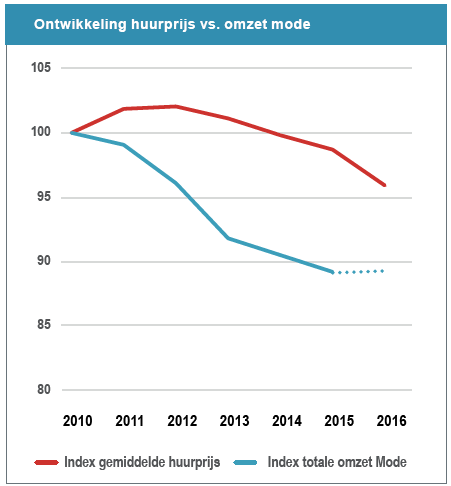

De daling van de gemiddelde huurprijs biedt perspectief voor veel ondernemers en retailers. Vastgoedeigenaren profiteren als gevolg daarvan van de aantrekkende activiteit op de gebruikersmarkt. Dit is al zichtbaar geworden door nieuwe huurtransacties die afgesloten zijn door onder meer Hudson’s Bay Company, Inditex (o.a. Zara en Stradivarius) en H&M als belangrijke drijvers van de winkelmarkt. Op kleinere schaal zijn er echter ook veel lokale ondernemers die in zowel grote als kleine steden nieuwe initiatieven uitrollen en daarmee nieuw elan geven aan aanloopstraten. De grootwinkelbedrijven zullen hoofdzakelijk in de grootste steden actief blijven, hoewel de gunstigere balans tussen omzetpotentie en huisvestingslasten ook ten goede zal komen van enkele middelgrote steden.